インボイス制度について~その3~交際費

前回より解説しておりますインボイス制度の開始によって様々な影響があります。

そこで今回は、交際費に関する基礎知識と、インボイス制度で受ける影響や注意点などを解説します。

-交際費とは?-

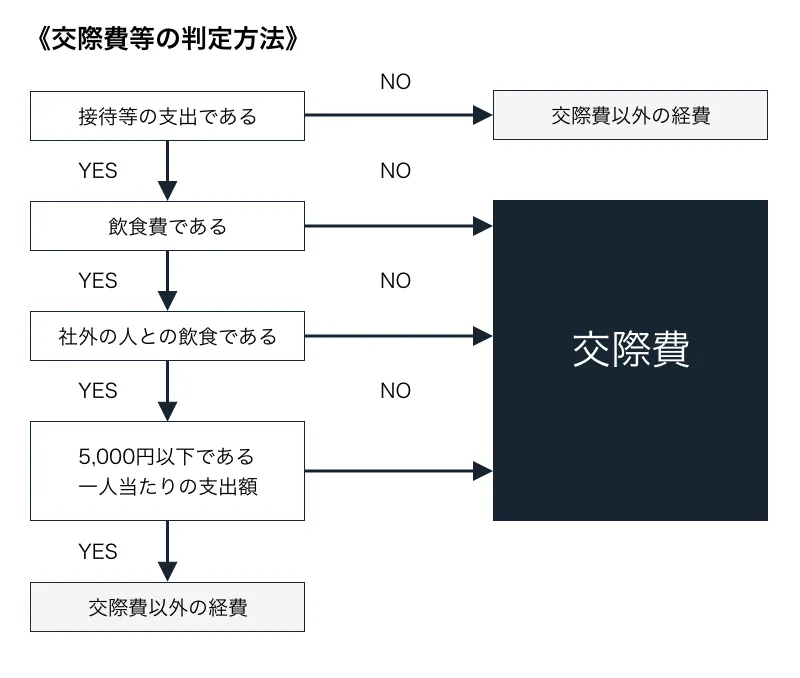

交際費とは、交際費、接待費、機密費その他の費用で、法人が、その得意先、仕入先その他事業に関係のある者などに対する接待、供応、慰安、贈答その他これらに類する行為のために支出するものをいいます。ただし、下記の①~③に掲げるものは交際費には該当しません。

① 専ら従業員の慰安のために行われる運動会、演芸会、旅行等のために通常要する費用

⇒従業員の慰安のための費用は、福利厚生費となります。

② 社外の方との飲食その他これに類する行為のために要する費用であって、その支出する金額を飲食等に参加した者の数で割って計算した金額が5,000円以下である費用 (5,000円以下であるかどうかの判定は、法人の適用している消費税等の経理処理(税抜or税込)により算定した価額で行います。)

⇒下記の事項を記載した書類を保存している場合に限り、会議費等となります。

- 飲食等のあった年月日

- 飲食等に参加した得意先、仕入先その他事業に関係のある者等の氏名又は名称及びその関係

- 飲食等に参加した者の数

- 飲食等に要した費用の額、飲食店等の名称及び所在地(店舗がない等の理由で名称又は所在地が明らかでないときは、領収書等に記載された支払先の氏名又は名称、住所等)

- その他飲食等に要した費用であることを明らかにするために必要な事項

③ 下記に掲げるその他の費用

- カレンダー、手帳、うちわ、手ぬぐいその他これらに類する物品を贈与するために通常要する費用

- 会議に関連して、茶菓、弁当その他これらに類する飲食物を供与するために通常要する費用

- 新聞、雑誌等の出版物又は放送番組を編集するために行われる座談会その他記事の収集のために、又は放送のために取材に通常要する費用

-インボイス制度による交際費への影響-

インボイス制度開始後において、先の②で説明しました5,000円基準に変更はありませんが、税抜経理を採用する法人には影響があります。

インボイス発行事業者でない店で飲食等を行った場合、消費税の仕入税額控除の対象外となる部分を飲食代に含めなければならないからです。

インボイス発行事業者である飲食店で飲食等を行った場合

インボイス制度開始前と同様、領収書をもとに税抜金額を参加人数で割って5,000円の判定を行います。

【例】

令和5年10月1日に5人で飲食 領収書には飲食代27,500円(適用税率10%)と記載あり

27,500円 ÷ 5人 = 5,500円(税込)

5,500円 ÷ 1.1 = 5,000円(税抜) ≦ 5,000円

よって、飲食代27,500円は交際費には該当しない。

インボイス発行事業者ではない飲食店で飲食等を行った場合

インボイス制度開始後は、支払金額に消費税はないものとされるため、領収書に消費税額が記載されていたとしても、原則、消費税額を飲食代に含めて総額を参加人数で割って5,000円の判定を行います。

ただし、経過措置により、令和5年10月1日~令和8年9月30日までに行ったものは消費税額相当額の80%を、令和8年10月1日~令和11年9月39日までに行ったものは消費税額相当額の50%を仕入税額控除の対象とすることが出来ます。

つまり、令和5年10月1日~令和11年9月30日までの6年間は仕入税額控除の対象とならない部分(令和5年10月1日~令和8年9月30日までに行ったものは消費税額相当額の20%、令和8年10月1日~令和11年9月30日までに行ったものは消費税額相当額の50%)を飲食代に含めることとなります。

【例】

令和5年10月1日に5人で飲食 領収書には飲食代27,500円と記載あり

27,500円 ÷ 5人 = 5,500円(税込相当額)

5,500円 ÷ 1.1 = 5,000円(税抜相当額)

5,000円 × 10% = 500円(消費税相当額)

500円 × 20% = 100円(飲食代に含める金額)

5,000円 + 100円 = 5,100円 > 5,000円

よって、飲食代27,500円は交際費に該当する。

-令和5年10月以降の5,000円基準のボーダーライン-

令和5年10月1日以降に、インボイス発行事業者ではない飲食店で店内飲食(適用税率10%)を行った場合の5,000円基準のボーダーラインは表のとおりとなります。

| 対象期間 | ①税込相当額 | ②税抜相当額 (①÷1.1) |

③消費税相当額 (②×10%) |

④飲食代に含める金額 (③×(100%-⑥)) |

⑤判定額 (②+④) |

⑥経過措置割合 |

| 令和5年10月1日~ 令和8年9月30日 |

5,393円 | 4,902円 | 490円 | 98円 | 5,000円 | 80% |

|---|---|---|---|---|---|---|

| 令和8年10月1日~ 令和11年9月30日 |

5,239円 | 4,762円 | 476円 | 238円 | 5,000円 | 50% |

| 令和11年10月1日 ~ |

5,000円 | 4,545円 | 454円 | 454円 | 4,999円 | なし |

上図のように、インボイス発行事業者ではない飲食店での飲食については、5,000円基準以下に収まる金額が変わってきます。この飲食代については、経理部門だけの問題にせず、営業部門や役員まで会社全体に情報共有することが大事かと思います。

このようにインボイス制度の開始により取扱いが変わることが多々あります。

インボイス制度について、ご心配な点やご不明な点がある場合は、顧問税理士等の税務の専門家に相談することをオススメします。