新紙幣対応のためのシステム改修費の取扱い

令和6年7月3日より新紙幣が発行されます。

新たな紙幣に描かれる人物は、一万円札:渋沢栄一、五千円札:津田梅子、千円札:北里柴三郎となっています。

新紙幣の発行は約20年ぶりで、新紙幣を手にするのが待ち遠しいですね。

その一方、お店などでは新紙幣に対応するためにレジや券売機等のシステムを改修する必要が出てきます。今回はその新紙幣対応のためのシステム改修費について解説していきます。

一般的にシステム改修費は、その内容によって、「修繕費」又は「資本的支出」として処理します。

目次

-修繕費とは-

① 定義

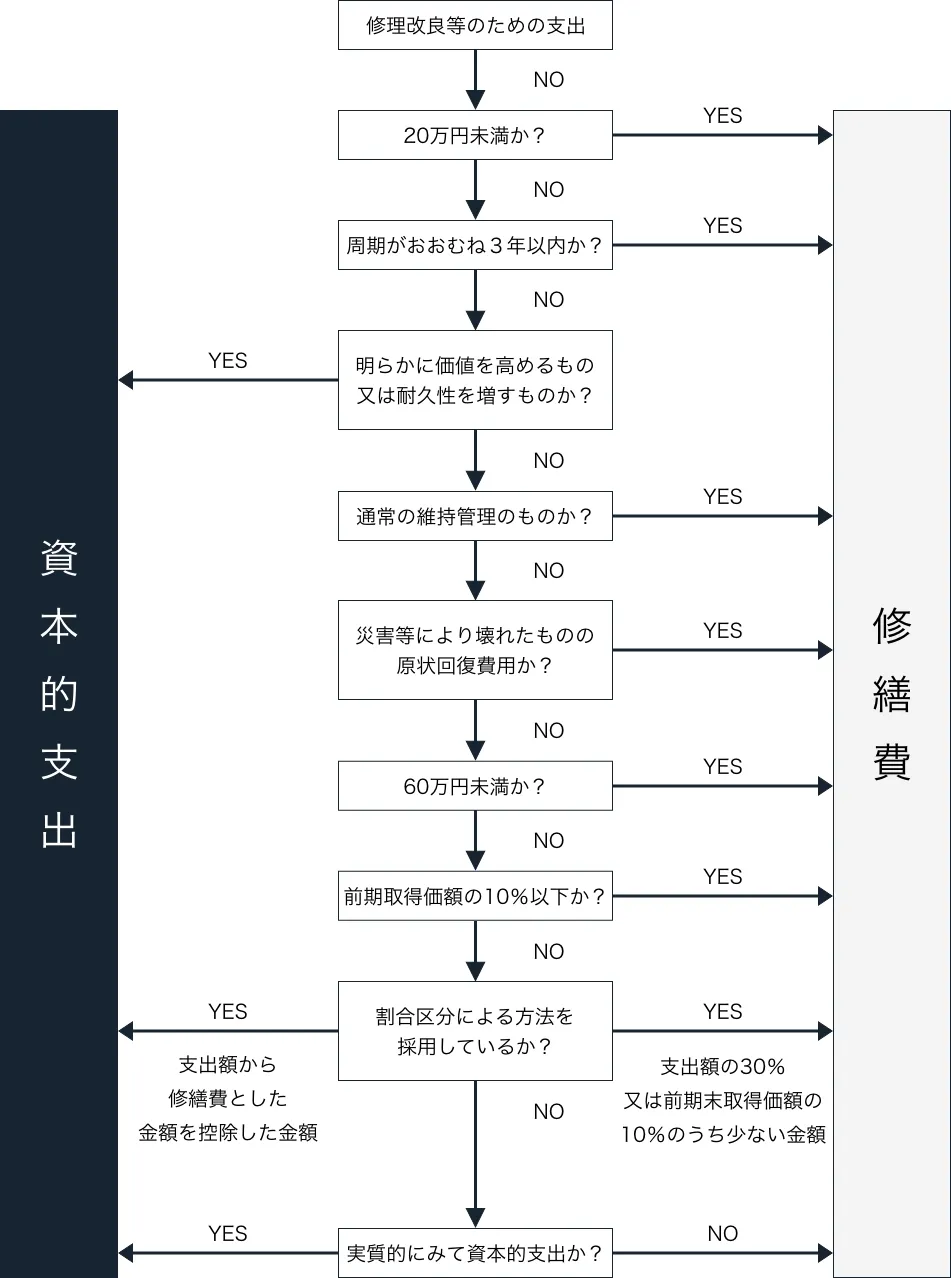

固定資産の修理・改良等のために支出した金額のうち、その固定資産の通常の維持管理のため又は原状を回復するために要した費用をいい、一度で経費にすることが出来ます。

② 修繕費の例

- (1)建物の修繕費用(屋根の修理や外壁の塗り替え、給水・排水設備の修繕、床や壁紙の張替えなど)

- (2)各種備品の修理費用(工場の機械や空調、コピー機、パソコン等の各種備品の修理や交換、保守点検費用など)

- (3)災害で破損した固定資産の原状回復費用

- (4)建物の移築で、旧建物で使用していた資材を70%以上使用し、かつ同規模で再建築した際にかかる費用

- (5)機械を移設するためにかかった移設費、解体費

- (6)地盤沈下した土地を原状回復するための地盛り費用

- (7)土地の水はけを良くするための砂利や砕石等の敷設費用

- (8)ソフトウェアのプログラム修正等を行った場合において、その修正等が機能上の障害の除去、現状の効能の維持等に該当するときのその修正等にかかった費用

-資本的支出とは-

① 定義

固定資産の修理、改良等のために支出した金額のうち当該固定資産の価値を高め、又はその耐久性を増すこととなると認められる部分に対応する支出をいい、固定資産の減価償却費として耐用年数にわたって経費にすることが出来ます。

② 資本的支出の例

- (1)建物の避難階段の取付けなど、物理的に付け加えた部分の金額

- (2)用途変更のための模様替えなど、改造や改装に直接要した金額

- (3)機械の部分品を特に品質又は性能の高いものに取り替えた場合のその取替えに要した費用の額のうち、通常の取替えの場合にその取替えに要すると認められる費用の額を超える部分の金額

- (4)ソフトウェアのプログラム修正等を行った場合において、新たな機能の追加、機能の向上等に該当するときのその修正等にかかった金額

- (注)建物の増築、構築物の拡張・延長等は資本的支出とはならず、建物等の取得に該当します。

-少額の場合や短い期間の場合の取扱い-

一つの修理や改良などの金額が20万円未満の場合、又はおおむね3年以内の期間を周期として行われることが過去の実績やその他の事情からみて明らかな修理・改良などである場合は、その支出した金額を修繕費とすることが出来ます。

-形式による判定方法-

一つの修理、改良などの金額のうちに、修繕費であるか資本的支出であるかが明らかでない金額がある場合には、次の基準によりその区分を行うことが出来ます。

- (1)その支出した金額が60万円未満のときは、修繕費とすることが出来ます。

- (2)その支出した金額がその固定資産の前事業年度終了の時における取得価額のおおむね10パーセント相当額以下であるときは、修繕費とすることが出来ます。

- (3)その支出した金額の30パーセント相当額とその固定資産の前事業年度終了の時における取得価額の10パーセント相当額とのいずれか少ない金額を修繕費とし、その残額を資本的支出とすることが出来ます。(法人が継続してこの処理を行っている場合に限る。)

-判定フローチャート-

-新紙幣対応のためのシステム改修費の取扱い-

新紙幣に対応するためのレジや券売機等のシステム改修費は、券売機等の機能を新たに追加又は向上等させるものではなく、単に新紙幣の利用に対応するためのもので、券売機等の機能を維持するための費用に該当するため、修繕費として処理することが出来ます。

-補助金の活用-

自治体によっては、新紙幣に対応するための機器の買い替えやシステム改修にかかる費用の一部を助成する補助金の交付を行っています。

-まとめ-

今回は、新紙幣対応のためのシステム改修費の取扱いについて解説しました。

修繕費か資本的支出か判断に迷う支出についてご心配な点やご不明な点等がある方又は補助金等について詳しくお知りになりたい方は、お問い合わせフォームよりお気軽にご相談下さい。

【文責】ニース税理士法人

シニアマネジャー

税理士 髙瀬 明彦