NFTを譲渡した場合の消費税の取り扱い

令和5年1月13日に国税庁ホームページにて「NFTに関する税務上の取扱いについて (FAQ)」が公表されました。

以前のコラムで解説しました「NFTを取得・譲渡・交換した場合の課税関係」より具体的な内容となっています。

以前のコラムはこちら

今回は新たに公表された内容のうち、NFTを譲渡した場合の消費税の取り扱いについて解説します。

目次

1.移転する権利の種類

取引の内容によって、NFTの譲渡により移転する権利の種類は異なります。

デジタルアートなどのNFTが取引されるマーケットプレイスの利用規約上、NFTの譲渡については、著作物の「利用権」(著作権法第63条第3項の利用権)のみ移転であり、「著作権」そのものは移転しないというのが一般的なようですが、当事者間の契約次第では、NFTの譲渡により「著作権」そのものを移転することも可能のようです。

そして、その譲渡により移転する権利の種類によって消費税の取り扱いが変わってきます。

2.内外判定

資産の譲渡等が国内で行われたか否かの判定(内外判定)は下記のとおり、資産の区分に応じて決められています。

① NFTの譲渡により移転する「利用権」

資産の所在場所が明らかでないものに該当するため、譲渡等を行う者の譲渡に係る事務所等の所在地が国内にあるか否かで行う(消費税法第4条3項1号、消費税法施行令第6条1項10号)。

② NFTの譲渡により移転する「著作権」

譲渡等を行う者の住所地が国内にあるか否かで行う(消費税法第4条3項1号、消費税法施行令第6条1項7号)。

3.消費税の取り扱い

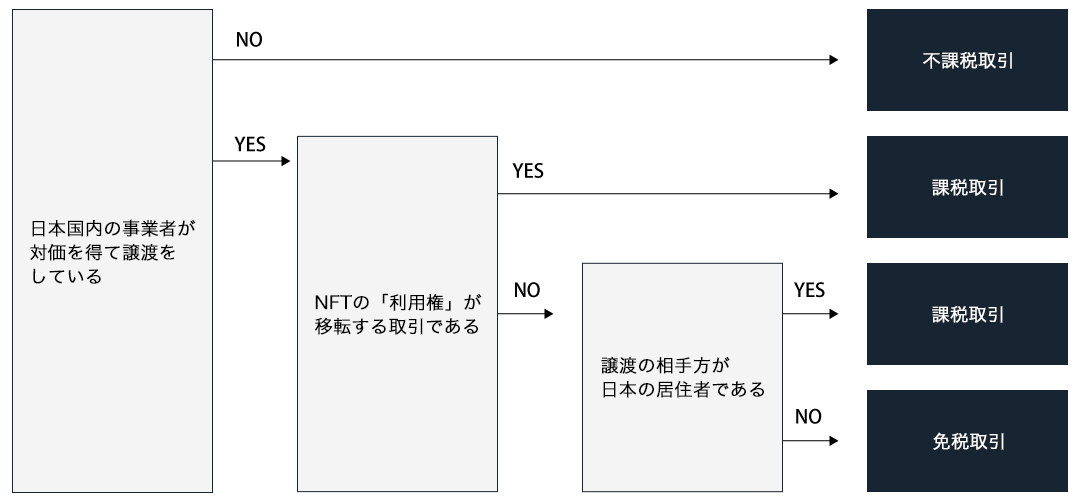

① NFTの譲渡により「利用権」が移転する場合

譲渡を行う者の譲渡に係る事務所等が国内にあり、事業として対価を得て行う取引であれば、譲渡の相手が居住者・非居住者に関わらず、消費税の課税取引となる。

② NFTの譲渡により「著作権」が移転する場合

国内事業者が対価を得て行う取引で、譲渡の相手が居住者の場合は消費税の課税取引となり、譲渡の相手方が非居住者の場合は消費税の免税取引(※)となる。

(※)非居住者に対する著作権(出版権及び著作隣接権その他これに準ずる権利を含む)など一定の権利については輸出免税の対象となる(消費税法施行令第6条1項4号から8号、消費税法施行令第17条2項6号)。

なお、国外事業者が「利用権」又は「著作権」を譲渡する場合においては、国内で行われる取引に該当しないため、譲渡の相手方が居住者・非居住者に関わらず消費税の不課税取引となる。

4.まとめ

上記で説明した事項をまとめると下記の図のとおりとなります。

今回はNFTの譲渡にかかる消費税の取り扱いについて解説しました。

譲渡により移転する権利の種類や譲渡する相手方などにより消費税の取り扱いは大きく変わります。よって、実際にNFT取引を行った又はNFT取引を検討している方は課税関係を顧問税理士等の法の専門家に確認することをオススメします。