外貨建預金による株式等購入時の注意点

円相場が一時乱高下しました。7月11日には1ドル=161.60円と、直近では最も高いレートを記録したと思えば、8月7日には1ドル=144.70円まで急落しました。為替が不安定な状態が続いています。

円安状況が続く中、日本の居住者が元々所有している外貨建預金を払い出して株式等の資産を購入した場合において、購入しかしていないのに所得税が課税されてしまうことがあります。

今回は、外貨建預金による株式等購入時の注意点について解説します。

-1.所得税法における為替差益の取り扱い-

所得税法では、居住者が外貨建取引(外国通貨で支払が行われる資産の販売及び購入、役務の提供、金銭の貸付け及び借入れその他の取引をいう。以下同じ。)を行った場合には、その外貨建取引を行った時における外国為替相場により換算した金額により、各年分の所得税の金額の計算をするものとしています。(所得税法第57条の3第1項)

外貨建預金をもって資産を購入した場合には、新たな経済的価値(その購入時点の評価額)を持った資産が外部から入ってくることにより、それまでは評価差額にすぎなかった為替差益に相当するものが、収入すべき金額として実現したと考えられます。(所得税法第36条)

よって、外貨建預金を払い出して株式等の資産を購入した場合、株式等の購入価額の円換算額とその購入に充てた外国通貨を取得した時の為替レートにより円換算した金額との差額である為替差益は「雑所得」と認識され課税されることとなります。

なお、為替差損が出た場合は、損なので申告は不要ですが、他の雑所得があるときは、この為替差損と通算することが可能です。

-2. 為替差益の計算例-

例えば、円高時に米ドル建で預け入れていた預金(預入時のレート1ドル=100円、払出時のレート1ドル=160円)10万ドルを払い出して、その10万ドルで米国株式を購入した場合、株式の購入時点で払い出した預金に係る為替差益600万円(=(160円-100円)×10万ドル)は雑所得として認識され、総合課税の対象となります。

なお、その後、購入した米国株式を売却した場合には、株式等の譲渡に係る譲渡所得等として申告分課課税の対象となり、その譲渡による所得金額を計算する際には、当該米国株式の購入時の為替レート(今回の場合は1ドル=160円)による円換算額をその取得に要した金額として譲渡所得を計算します。

仮に10万ドルで購入した米国株式の時価が11万ドルに上昇した時に売却した場合(売却時のレート1ドル=155円)の譲渡所得は、

(155円×11万ドル)-(160円×10万ドル)=105万円 と計算されます。

よって、売却時には為替差損益は認識されません。

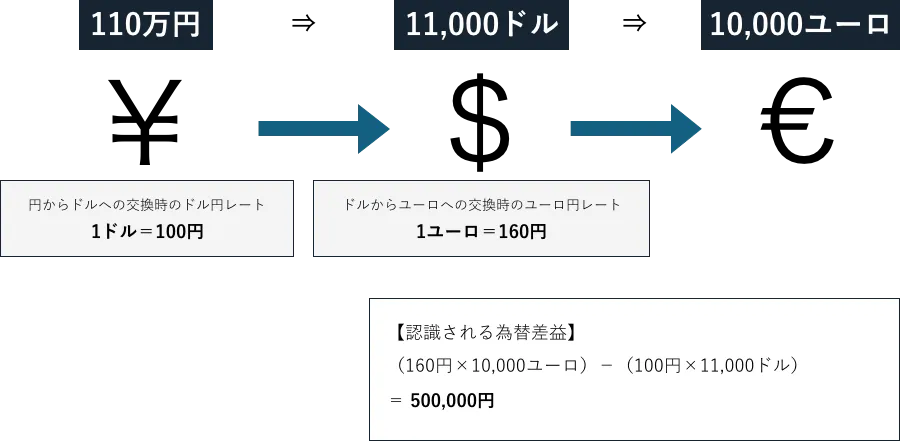

-3.外貨から他の外貨への交換時も課税対象に-

保有している外国通貨を他の外国通貨に交換する場合も同様に、為替差益が課税されることがあります。

例えば、円から米ドルに交換した後に米ドルを他の外貨に交換する場合、他の外貨に交換した時点での為替レートと、最初に米ドルを取得した時点のレートとの差額である為替差益が雑所得として認識されることになります。

これは米ドルを一旦売却して日本円に換えてから、他の外貨に交換したものと考えるからです。

-4.まとめ-

今回は、外貨建預金による株式等購入時の注意点について解説しました。

外貨建預金を用いた株式購入や他の資産の購入では、購入時に外貨を円に交換したと考えるため、為替差益が雑所得として認識されることになります。このため、外貨建取引を行う際は、株式などの資産の購入時点での為替レートと外貨の取得時のレートを確認し、適切に所得を申告し、納税資金を準備することが求められます。

税務上のリスクを最小限に抑えるためには、事前に税理士などの専門家に相談することをオススメします。

【文責】ニース税理士法人

シニアマネジャー

税理士 髙瀬 明彦