生前贈与と相続の違いは?仕組みやメリット・注意点を解説

生前贈与と相続は、財産を家族や親しい人に引き継ぐための重要な手段ですが、その仕組みや税制には大きな違いがあります。

どちらも財産を承継する目的は同じですが、利用するタイミングや手続き、適用される税金が異なるため、その違いを正確に理解しておくことが、円滑な財産承継の第一歩となります。

この記事では、生前贈与と相続の基本的な違いから、それぞれのメリットや注意点、効果的な活用法までを詳しく解説します。

目次

生前贈与と相続の違い

生前贈与と相続は、財産を次の世代に引き継ぐという共通の目的がある一方で、法的な仕組みや税金の扱いに明確な違いが存在します。それらの違いを理解することで、ご自身の状況に最も適した方法を選択できるようになります。

生前贈与とは?

財産を持つ人が生きている間に、自分の意志で特定の相手に財産を無償で譲る行為を指します。この贈与は、贈与者と受贈者の双方の合意に基づいて成立する民法上の契約です。

贈与の対象は現金や不動産、株式など多岐にわたります。贈与税は、贈与を受けた側(受贈者)に課せられ、原則として年間110万円の基礎控除が設けられています。これにより、小規模な贈与であれば税金が発生しないという利点があるのです。

相続とは?

人が亡くなった際に、その人が所有していた財産や債務を、法律で定められた相続人が引き継ぐ制度です。遺言書がある場合はその内容が優先されますが、遺言書がない場合は相続人間での遺産分割協議により財産が分配されます。

相続財産には、預貯金や不動産といったプラスの財産だけでなく、借金などのマイナスの財産も含まれます。相続財産が一定額を超えると、相続人に対して相続税が課税されますが、相続税には基礎控除額(3,000万円+600万円×法定相続人の数)が適用されます。

生前贈与を活用するメリット

生前贈与には、相続にはない独自のメリットがいくつか存在します。計画的に活用することで、節税などさまざまなメリットを享受できる可能性があります。

贈与する相手や財産を自由に選べる

生前贈与の最大のメリットは、財産を贈与する相手やその内容を、贈与者の意思で自由に決定できる点です。相続の場合、遺言書がないと法定相続人やその持分が法律で定められてしまいます。

しかし、生前贈与であれば、例えば特定の孫や、法定相続人ではないけれどもお世話になった方へ財産を贈ることも可能です。それにより、ご自身の想いをより柔軟に反映させることができます。

贈与の時期を自分で決められる

贈与のタイミングを贈与者が自由に設定できることも、大きな利点です。例えば、子どもが家を購入する際や孫の教育資金が必要な時期に合わせて、必要な金額を贈与することができます。

それにより、必要な時に必要な相手へ確実に財産を渡すことができ、相手のライフイベントをサポートすることが可能になります。計画的な財産承継を実現する上で、その柔軟性は大きなメリットです。

相続争いを未然に防げる可能性がある

生前贈与を計画的に行うことで、将来的な相続争いの火種を減らすことができます。特に不動産や非上場株式など分割しにくい財産は、相続時にトラブルの元になりがちです。

生前にそれぞれの相続人へ公平に財産を分割しておくことで、相続時の手続きを簡略化し、家族間の争いを未然に防ぐことにもつながります。財産を渡す理由や想いを、直接相手に伝えられる点も安心材料となるでしょう。

生前贈与のデメリット・注意点

生前贈与には多くのメリットがありますが、いくつかのデメリット・注意点も存在します。それらの点を理解せずに進めると、思わぬ負担やトラブルにつながることがあります。

贈与税の税率が相続税より高い

一般的に、贈与税の税率は相続税よりも高く設定されています。

特に、高額な財産を一度に贈与した場合、多額の税金が課される可能性があります。相続税には基礎控除額が大きく設定されているのに対し、贈与税の基礎控除は年間110万円と限定的です。そのため、計画性のない贈与は、かえって税負担を増大させる結果となることもあります。

「みなし贈与」に注意が必要

直接的な贈与でなくても、実質的に贈与と見なされる「みなし贈与」という概念が存在します。

例えば、親が子の借金を代わりに返済した場合や、著しく低い価格で財産を譲り渡した場合などがこれにあたります。これらの行為は、贈与契約書がなくても贈与税の課税対象となる可能性があるため、注意が必要です。

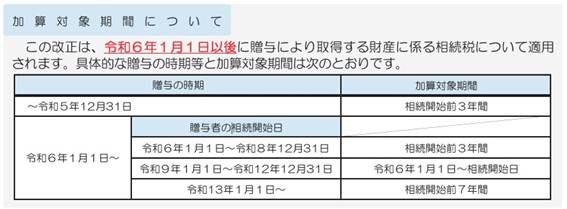

相続開始前の贈与は相続財産に加算される場合がある

相続開始前7年以内に行われた贈与は、相続財産に持ち戻して相続税の課税対象となる場合があります。これを「持ち戻し(生前贈与の加算)」といい、特に注意が必要です。

令和5年の改正により、持ち戻し期間が令和6年1月1日以後の贈与が3年間から7年間に変更されました。現在は移行期間中であるため、詳しくは税務署ホームページなどでご確認ください。

このルールは、相続税の課税逃れを防ぐためのものです。したがって、生前贈与を検討する際は、どのくらいの期間前に行うのが適切か、専門家と相談しながら慎重に計画を立てることが重要です。

参考:国税庁「令和5年度相続税及び贈与税の税制改正のあらまし」

生前贈与を活用する際のコツ

生前贈与を効果的に活用するためには、いくつかの重要なポイントがあります。それらの点を押さえることで、ご自身の意図を最大限に反映させることが可能になります。

計画的な贈与を長期にわたって継続する

生前贈与の最大の利点を活かすためには、計画的に、そして長期的に行うことが鍵となります。特に、毎年110万円の基礎控除を利用する「暦年贈与」は非常に有効な方法です。これを継続することで、贈与税を非課税に抑えつつ、時間をかけて多額の財産を少しずつ次世代に移転させることができます。

贈与契約書を必ず作成する

贈与は口約束でも成立しますが、後々のトラブルや税務調査に備えるため、贈与契約書を必ず作成するようにしましょう。契約書には、いつ、誰が、誰に、どのような財産を、いくら贈与したのかを明確に記載しておくことが不可欠です。

専門家へ相談して最適なプランを立てる

生前贈与や相続に関する税法は複雑であり、個々の状況によって最適な方法は異なります。ご自身だけで判断すると、思わぬ税負担や法的な問題に直面する可能性があります。そのため、まずは税理士などの専門家へ相談することが最も重要です。

生前贈与・相続に関するご相談なら

生前贈与と相続は、どちらも大切な家族に財産を引き継ぐための重要な手段です。それぞれの違いを理解し、メリットや注意点を踏まえることで、より効果的な財産承継を実現できます。しかし、ご自身のケースに最適な方法を見つけ出すには、専門家の視点が不可欠です。

ニース税理士法人は、生前贈与や相続に関する豊富な知識と実績を持つ専門家が、お客様1人ひとりの状況に合わせた最適なサポートを行っております。複雑な税務手続きはもちろんのこと、ご家族の想いを尊重した円滑な財産承継計画の立案まで、トータルでサポートいたします。

まずは一度、お気軽にご相談ください。私たちと一緒に、大切な財産を次の世代へつなぐ最善の方法を見つけましょう。

【文責】

高瀬明彦

ニース税理士法人 シニアマネジャー

明治大学商学部卒業

2004年10月 監査法人トーマツ系列会計事務所入社

2007年3月 ニース税理士法人入社

2007年8月 税理士登録(登録番号:108496)