相続した株式を売却する際のポイント・注意点を解説!税金についても

相続財産の中でも、株式は取り扱いに注意が必要な資産です。特に売却を検討する際には、評価額や税金との関係を正しく理解しておく必要があります。

本記事では、株式を相続する方法から、売却時の注意点、譲渡所得の計算、そして節税のポイントまでを解説していきます。

目次

株式を相続する方法

株式の相続は、不動産や預金と同様、まず「遺産分割」によって誰が何を相続するのかを明確にする必要があります。

ここでは、上場株式・非上場株式に分けてそれぞれにおける手続きの違いも含めて説明します。

上場株式の場合

証券口座の名義を相続人に変更する必要があります。証券会社に対して、被相続人の死亡届や戸籍謄本、遺産分割協議書などを提出し、名義変更の手続きを進めます。

非上場株式の場合

発行会社に対して株主名簿の書換えを請求することになります。会社の定款や株主総会の決議が必要となるケースもあり、上場株式に比べて手続きが複雑になる可能性があります。

相続した株式を売却する際のポイント・注意点

次に、相続した株式を売却する際のポイントや注意点を解説します。

譲渡所得の計算と税率

株式の売却により得られた利益(譲渡所得)には、譲渡所得税がかかります。

|

譲渡所得 = 売却金額 - 取得費 - 譲渡費用 譲渡所得税=譲渡所得 × 税率(注) (注)税率は20.315%(所得税15%+復興特別所得税0.315%+住民税5%) |

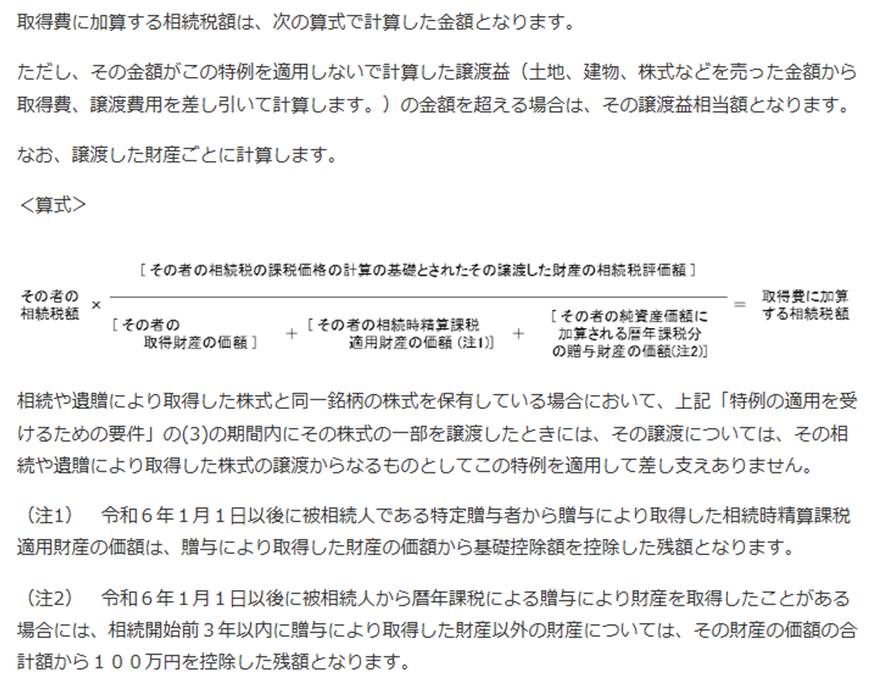

「取得費加算の特例」の活用

「取得費加算の特例」とは、相続税の納税が済んでいて、かつ、相続発生から3年10か月以内に株式を売却する場合、納めた相続税の一部を取得費に加算できる制度です。

この特例を利用することで課税対象の譲渡益を減らし、納税額を抑えることができます。

【相続税の取得費加算の特例】

①制度の概要

相続または遺贈で取得した財産(土地・建物・株式など)を、一定期間内に譲渡した場合には、支払った相続税の一部を「取得費」に加算することができる制度です。

②要件

以下のすべてを満たすこと

イ 相続または遺贈によって財産を取得した人

ロ その財産を取得した人に対して相続税が課税されていること

ハ その財産を相続開始のあった日の翌日から相続税の申告期限(原則10ヶ月)の翌日以後3年を経過する日までに譲渡していること

③取得費に加算できる金額の計算方法

|

④手続方法

確定申告書の提出の際に、相続財産の取得費に加算される相続税の計算明細書及び譲渡所得の内訳書の添付が必要となります。

遺産分割協議の未了は将来の売却の障害に

相続人間で遺産分割協議がまとまっていない場合、株式の名義変更ができず、売却も行えません。相続開始後はなるべく早期に話し合いをまとめ、将来に支障が出ないようにすることが大切です。

相続した非上場株式を売却する際のポイント・注意点

非上場株式を売却する際のポイントや注意点として以下のことが挙げられます。

非上場株式を相続した後の選択肢とは?

非上場株式を相続すると、その株式の管理・運用、または売却・譲渡といった判断が必要となります。しかし、上場株式と異なり、非上場株式には市場での流動性がないため、売却先や価格設定に制約が出てきます。主な選択肢としては以下のとおりです。

・他の相続人や親族への譲渡

・従業員持株会や第三者への売却

・発行会社への売却(いわゆる「金庫株化」)

このうち「金庫株化」は、会社側の同意が得られれば比較的スムーズに実行できますが、税務上の取扱いには注意が必要です。

金庫株化とは?そのメリットと注意点

金庫株とは、会社が自己の発行済株式を買い取って保有する株式を指します。相続人が非上場株式を保有し続けることに不安を感じている場合、発行会社にその株式を買い取ってもらう「金庫株化」は有力な手段です。

金庫株化の主なメリット

・現金化により納税資金を確保できる

・株主構成の整理・集約が可能になる

・現金にすることで、遺産分割方法の選択肢を広げられる

しかし、発行会社に株式を譲渡する場合、「売却益」ではなく「配当」とみなされるケースがあるため、通常の譲渡所得課税とはならない可能性があります。

金庫株化による「みなし配当」の課税に注意

相続人が保有する非上場株式を発行会社に譲渡した場合、譲渡によって得た対価のうち「資本等取引以外の部分」については、配当とみなして所得税の課税対象となります(いわゆるみなし配当課税)。これは、会社が自己株式を取得することが、実質的に株主に対して剰余金の払い戻しを行ったと解されるためです。

みなし配当の計算方法

みなし配当の計算は、株主が受け取った金銭等の対価の額から、株主が出資した資本の払い戻しに相当する部分を差し引いて行われます。

この「資本の払い戻し相当額」が、税務上の資本金等の額に対応する部分であり、これを超える部分が、企業が過去に蓄積した利益を原資とする配当とみなされます。

金庫株化、会社からの出資払い戻し、組織変更などの場面でみなし配当が生じる場合、資本の払い戻し相当額は以下の式で計算されます。

資本の払い戻し相当額=(資本金等の額/発行済株式等の総数)× 売却株式数

したがって、みなし配当額の計算は以下の通りとなります。

みなし配当額 = 交付金銭等の額 - (資本金等の額/発行済株式等の総数)× 売却株式数

※交付金銭等の額は株主が企業から受け取った金銭や財産の時価の総額です。

※資本金等の額は法人税法上の概念で、会社の資本に相当する金額です。会計上の「資本金」や「資本剰余金」とは必ずしも一致せず、税務上の調整が入るため、正確な金額の算定には注意が必要です。

この「みなし配当」は、株式の譲渡とは異なり配当所得として課税され、総合課税(5%~最大45%+住民税)の対象になり、想定外の税負担が発生するケースがあります。

相続により取得した非上場株式を会社に譲渡した場合の課税の特例

相続で取得した非上場株式を発行会社に譲渡した場合でも、一定の条件を満たすと、みなし配当課税の対象とならず、譲渡所得として課税される特例(措置法66の2の2)適用が認められます。

適用要件(主なもの)

・相続または遺贈によって株式を取得していること

・その株式を取得した人に対して相続税が課税されていること

・その株式を相続開始のあった日の翌日から相続税の申告期限(原則10ヶ月)の翌日以後3年を経過する日までに譲渡していること

・その株式の譲渡先が発行会社であること

・その株式の譲渡をする日までに特定の届出書を発行会社に提出していること

この特例が適用されることで、みなし配当(総合課税:税率5%~45%+住民税)としてではなく、譲渡所得(分離課税:20.315%+住民税)として扱われ、税率面で有利になることがあります。ただし、適用要件を満たすかどうかの判断が必要となるため、税理士等の専門家の関与が不可欠です。

相続に関するご相談は専門家へ

相続した株式の売却には、税金の申告や評価の算定、名義変更といった専門的な知識が不可欠です。誤った手続きや過小評価によって、後々トラブルや追徴課税に発展するケースもあります。特に非上場株式の金庫株化には多くのメリットがある一方、みなし配当課税のリスクや、特例の適用可否といった複雑な判断が伴います。

相続人が想定していたよりも大きな税負担を被らないためにも、税理士などの専門家に相談しながら進めることが極めて重要です。

ニース税理士法人では、株式をはじめとする相続資産の評価や税務申告に豊富な実績があります。売却までのプロセス全体をトータルでサポートいたしますので、安心してご相談ください。

【文責】

高瀬明彦

ニース税理士法人 シニアマネジャー

明治大学商学部卒業

2004年10月 監査法人トーマツ系列会計事務所入社

2007年3月 ニース税理士法人入社

2007年8月 税理士登録(登録番号:108496)