1億円の相続税はいくら…?計算方法や控除・特例について解説

亡くなった人からの相続や遺贈などにより財産を取得した場合において、その取得した財産の価額の合計額が基礎控除額を超えるときは、相続税が課税されます。 では、もしあなたが1億円の財産を相続した場合、相続税はいくらかかるのかご存じでしょうか?

今回は1億円の財産を相続した場合の相続税の金額やその計算方法、控除や特例などについて解説していきます。

目次

相続税の計算方法

まずは、相続税の基本的な計算方法を解説します。

基礎控除額の計算

相続税には「基礎控除」という非課税の枠があり、これを超える金額に対して相続税が課税されます。

基礎控除額 = 3,000万円+600万円×法定相続人の数

課税遺産総額の計算

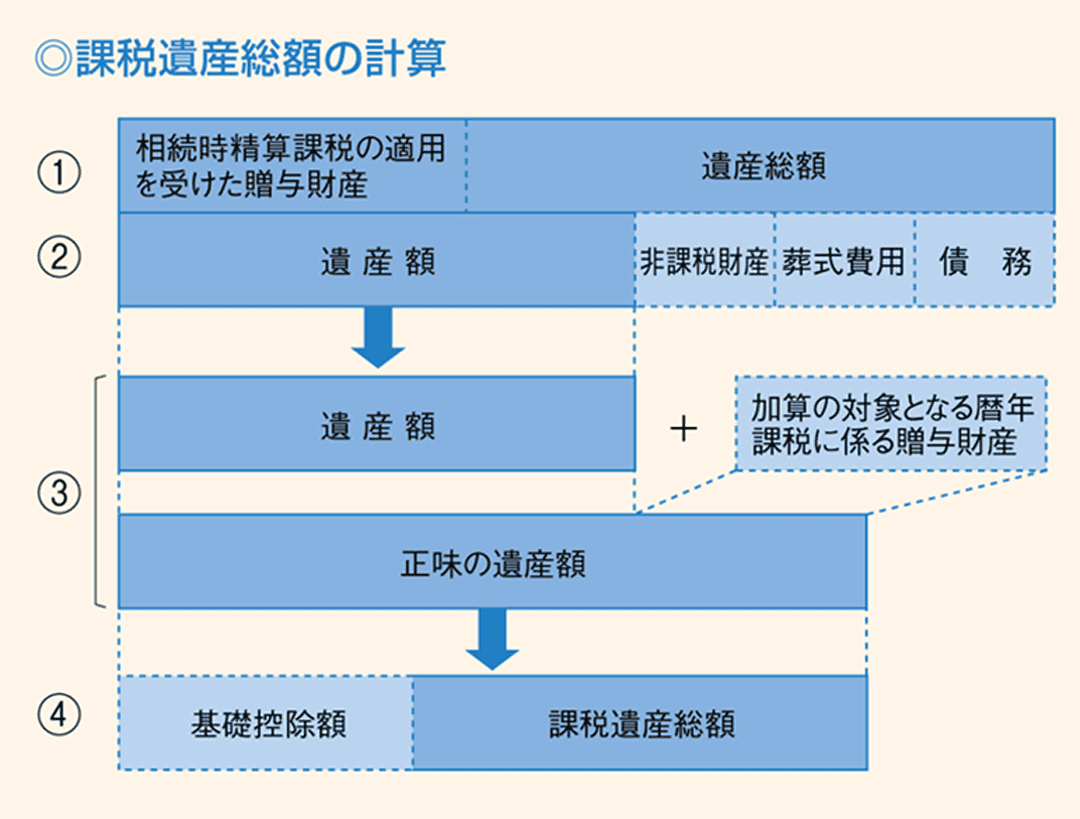

① 相続や遺贈によって取得した財産(遺産総額)の価額と相続時精算課税の適用を受けた財産の価額(注1)を合計します。

② ①から被相続人の債務及び葬式費用並びに非課税財産((注2)を控除して、遺産額を計算します。

③ ②の遺産額に加算の対象となる暦年課税に係る贈与財産(注3)の価額を加算して、正味の遺産額を計算します。

④ ③の正味の遺産額から基礎控除額を差し引いて、課税遺産総額を計算します。

この課税遺産総額がマイナスとなる場合には、相続税はかかりません。

(注1)令和6年1月1日以後の贈与により取得した相続時精算課税の適用を受けた財産の価額については、その価額から相続時精算課税に係る基礎控除額を控除した残額となります。

(注2)非課税財産とは下記のものをいう。

イ.墓所、仏壇、祭具など

ロ.国や地方公共団体、特定の公益法人に寄附した財産

ハ.生命保険金のうち「500万円×法定相続人の数」までの金額

ニ.死亡退職金のうち「500万円×法定相続人の数」までの金額

(注3)令和6年1月1日以後に暦年課税に係る贈与により取得した財産については、相続開始前7年以内の贈与により取得した財産が加算の対象となります。

【国税庁HPより引用】

相続税の計算

① 課税遺産総額を法定相続分どおりに取得したものと仮定して、それに下図の税率を適用して各法定相続人別に税額を計算します。

② ①の各法定相続人の税額を全て合計し、相続税の総額を計算します。

③ ②の相続税の総額を、各相続人、受贈者及び相続時精算課税を適用した人が実際に取得した正味の遺産額の割合に応じて按分します。

④ ③の金額から配偶者の税額軽減や各種税額控除を差し引いて、実際に納める相続税額を計算します。

法定相続分の主な例

| 相続人 | 法定相続分 | ||

| 子がいる場合 | 配偶者 | 2分の1 | |

| 子 | 2分の1を人数で分けたもの | ||

| 子がいない場合 | 配偶者 | 3分の1 | |

| 父母 | 3分の1を人数で分けたもの | ||

| 子も父母もいない場合 | 配偶者 | 4分の3 | |

| 兄弟姉妹 | 4分の1を人数で分けたもの | ||

相続税の速算表

| 課税遺産総額を法定相続分で按分した金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | なし |

| 1,000万円超~3,000万円以下 | 15% | 50万円 |

| 3,000万円超~5,000万円以下 | 20% | 200万円 |

| 5,000万円超~1億円以下 | 30% | 700万円 |

| 1億円超~2億円以下 | 40% | 1,700万円 |

| 2億円超~3億円以下 | 45% | 2,700万円 |

| 3億円超~6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

1億円の相続税はいくら?

では、1億円を相続した場合にはどのくらいの相続税がかかるのでしょうか。ここでは状況別に金額例を紹介します。

相続人が配偶者のみの場合

| 【正味の遺産額】 | 【基礎控除額】 | 【課税遺産総額】 |

| 1億円 | -(3,000万円+600万円×1人) | =6,400万円 |

| 【課税遺産総額】 | 【税率】 | 【控除額】 | 【相続税額】 |

| 6,400万円 | ×30% | -700万円 | =1,220万円 |

| 【相続税額】 | 【配偶者の税額軽減】 | 【実際に納める税額】 |

| 1,220万円 | -1,220万円 | =0円 |

相続人が配偶者と子供2人の場合

| 【正味の遺産額】 | 【基礎控除額】 | 【課税遺産総額】 |

| 1億円 | -(3,000万円+600万円×3人) | =5,200万円 |

| 【按分後の課税遺産総額】 | 【税率】 | 【控除額】 | 【相続税額】 | |

| 配偶者 | 2,600万円 | ×15% | -50万円 | =340万円 |

| 子供A | 1,300万円 | ×15% | -50万円 | =145万円 |

| 子供B | 1,300万円 | ×15% | -50万円 | =145万円 |

| 相続税の総額 | 630万円 |

| 【按分後の相続税額】 | 【配偶者の税額軽減】 | 【実際に納める税額】 | |

| 配偶者 | 315万円 | -315万円 | =0円 |

| 子供A | 157.5万円 | -0円 | =157万5,000円 |

| 子供B | 157.5万円 | -0円 | =157万5,000円 |

相続人が子供2人の場合

| 【正味の遺産額】 | 【基礎控除額】 | 【課税遺産総額】 |

| 1億円 | -(3,000万円+600万円×2人) | =5,800万円 |

| 【按分後の課税遺産総額】 | 【税率】 | 【控除額】 | 【相続税額】 | |

| 子供A | 2,900万円 | ×15% | -50万円 | =385万円 |

| 子供B | 2,900万円 | ×15% | -50万円 | =385万円 |

| 相続税の総額 | 770万円 |

| 【按分後の相続税額】 | 【配偶者の税額軽減】 | 【実際に納める税額】 | |

| 子供A | 385万円 | -0円 | =385万 |

| 子供B | 385万円 | -0円 | =385万 |

相続税に適用できる控除や特例

相続税に適用できる控除や特例として「配偶者控除(配偶者の税額軽減)」「未成年者控除」「障害者控除」「小規模宅地等の特例」が挙げられます。

配偶者控除(配偶者の税額軽減)

配偶者が相続や遺贈により実際に取得した正味の遺産額が1億6,000万円まで、もしくは配偶者の法定相続分相当額までであれば、配偶者に相続税はかかりません。

なお、この配偶者控除の適用を受けるためには、相続税の申告書の提出が必要です。

未成年者控除

相続人が18歳未満の方の場合は、その相続人が18歳に達するまでの年数1年につき10万円が相続税額から控除されます。

なお、年数の期間に1年未満がある場合には1年とする。(例)2年1ヶ月⇒3年

障害者控除

相続人が障害者の場合は、その相続人が85歳に達するまでの年数1年につき10万円(特別障害者の場合は20万円) が相続税額から控除されます。

なお、年数の期間に1年未満がある場合には1年とする。(例)2年1ヶ月⇒3年

小規模宅地等の特例

亡くなった人が事業や住まいなどに使っていた土地のうち、一定のものについては相続人が引き続き事業を行ったり、居住したり出来るよう、土地の評価額を減額して相続税の負担を軽減する制度です。以下、簡単な概要です。詳しくはまた別の機会に解説致します。

① 特例の対象となる宅地

- ・居住用宅地:被相続人が亡くなる前に住んでいた土地(自宅の土地)

- ・事業用宅地:被相続人が事業を営んでいた土地

- ・貸付事業用宅地:被相続人が貸し付けていた土地

② 減額割合

宅地の利用形態に応じて、以下の割合で土地の評価額を減額することが出来ます。

- ・居住用宅地:330㎡までの部分について、評価額の80%を減額

- ・事業用宅地:400㎡までの部分について、評価額の80%を減額

- ・貸付事業用宅地:200㎡までの部分について、評価額の80%を減額

③ 適用条件

小規模宅地等の特例の適用を受けるためには、以下の主な条件を満たす必要があります。

- ・相続税の申告期限までに、相続税の申告書に「小規模宅地等の特例に関する明細書」を添付して税務署へ提出すること

- ・相続人がその宅地を一定期間保有し続けること

- ・居住用宅地の場合は更に、被相続人と同居していた配偶者や相続人が引き続き 居住すること

- ・その他一定の条件

(注)この特例は、相続税の負担を大幅に軽減できるとても大きな制度ですが、複雑な条件が多いため、税理士などの専門家と相談しながら適用することをオススメします。

1億円を相続する場合の注意点

最後に、1億円を相続する場合の注意点を解説します。

相続税の申告

相続人は、相続の開始があったことを知った日(通常は被相続人が死亡した日)の翌日から10ヶ月以内に、被相続人の住所地の所轄税務署長に申告しなければなりません。 また、上記で説明しました「配偶者控除」や「小規模宅地等の特例」を適用する場合には、相続税の申告が条件となります。

遺産分割の方法

遺産が1億円で複数の相続人がいる場合には、遺産分割協議が必要です。特に現金以外の資産(不動産や株式)が含まれると、分割が難しくなることがあります。遺産分割協議では、被相続人が遺言書を残している場合には、その内容に従って分割し、遺言書がない場合には、法律で定められた法定相続分を考慮して相続人同士で話し合い、分け方を決めます。

納税

相続税は相続の開始があったことを知った日(通常は被相続人が死亡した日)の翌日から10ヶ月以内に、納付しなければなりません。 期限内に納付出来ない場合、延滞税や加算税が課される可能性があります。

また、相続税額が10万円を超え、かつ納期限までに金銭で納付することを困難とする事由があるときは、申請により、その納付を困難とする金額を限度として、年賦払いによる方法で納めることができる延納制度(注1、注2)や延納しても金銭で納付することを困難とする事由があるときは、申請により、その納付を困難とする金額を限度として、相続した財産(一定の要件を満たしたものに限られます。)で納めることが出来る物納制度(注2)があります。

(注1)利子税がかかるほか、原則として担保の提供が必要となります。

(注2)延納又は物納をするには、納期限までに所轄税務署に申請書及び手続に必要な関係書類を提出し、許可を受ける必要があります

1億円を相続する場合には

今回は、1億円の財産を相続した場合の相続税の金額やその計算方法、控除や特例について解説しました。

1億円という高額な相続財産の相続には税務や分割方法、法的手続きが複雑になり注意点も多いことから、税理士や弁護士などの専門家からのアドバイスが非常に有効です。しっかりと計画を立て、専門家のサポートを受け対策することで、適切な相続手続きを進めることが出来ます。

もちろん、弊社も相続税の申告書作成をはじめ、相続税の事前対策、遺産分割対策、納税資金対策など各種相続のサポートを行っております。初回相談は無料です。どんな小さなご不安でも対応致しますので、ぜひお気軽にご相談ください。

関連記事:1億円を子供2人で相続する場合にかかる相続税の計算方法や節税対策を解説

関連記事:【相続税の計算例】1億円を配偶者と子供2人で相続する場合

【文責】

高瀬明彦

ニース税理士法人 シニアマネジャー

明治大学商学部卒業

2004年10月 監査法人トーマツ系列会計事務所入社

2007年3月 ニース税理士法人入社

2007年8月 税理士登録(登録番号:108496)