2億円にかかる相続税は?計算方法や主な対策などを解説

2億円という高額な遺産を相続する場合、多額の相続税が発生する可能性があります。相続税の負担を軽減するためには、計算方法や控除・特例などの仕組みについて理解し、適切な対策を講じることが重要です。

そこで本記事では、2億円にかかる相続税の計算方法や主な対策について詳しく解説します。相続税の基礎知識を身につけ、万全の準備を行いましょう。

目次

相続税の計算方法は?

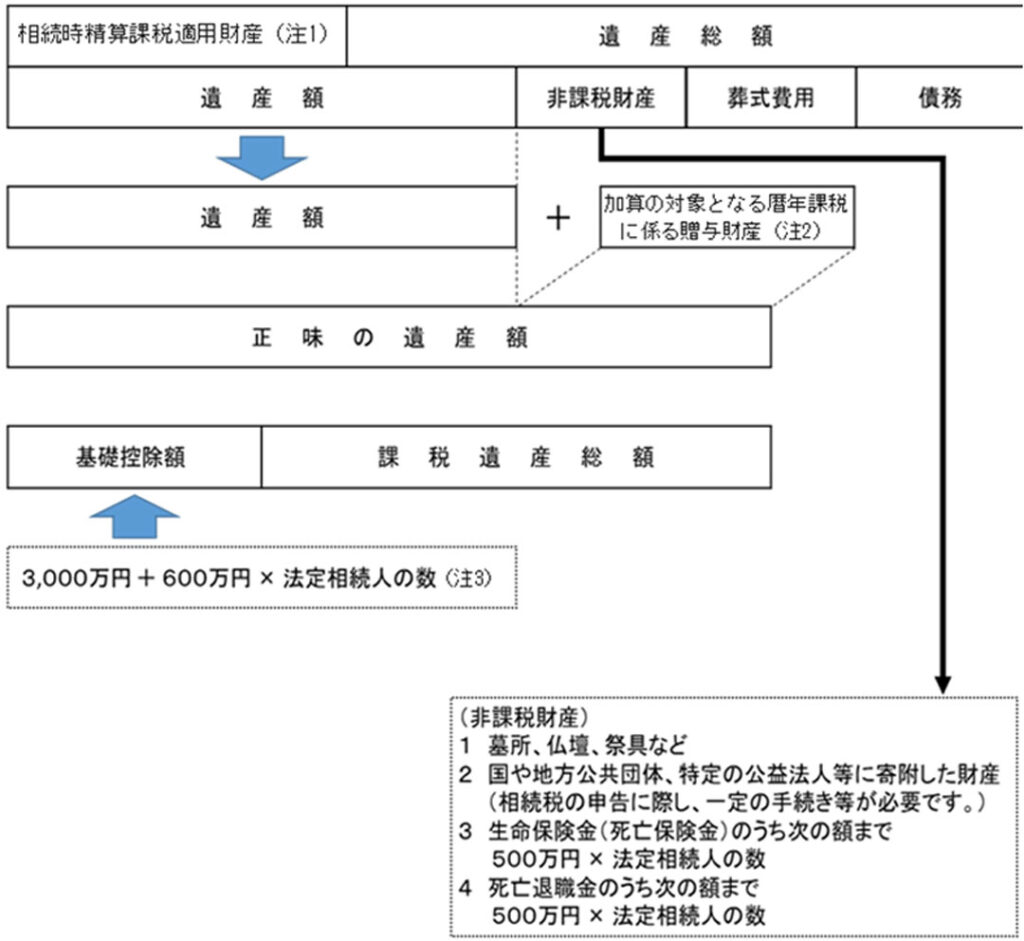

相続税の計算は、以下の手順で行われます。

①遺産の総額を計算

相続または遺贈により取得した財産の価額を合計し、そこから葬式費用などの非課税財産や債務を控除して遺産の総額を算出します。

②基礎控除額の計算

基礎控除額は、「3,000万円+600万円×法定相続人の数」で計算されます。

③課税遺産総額の計算

遺産総額から基礎控除額を差し引いて、課税遺産総額を算出します。

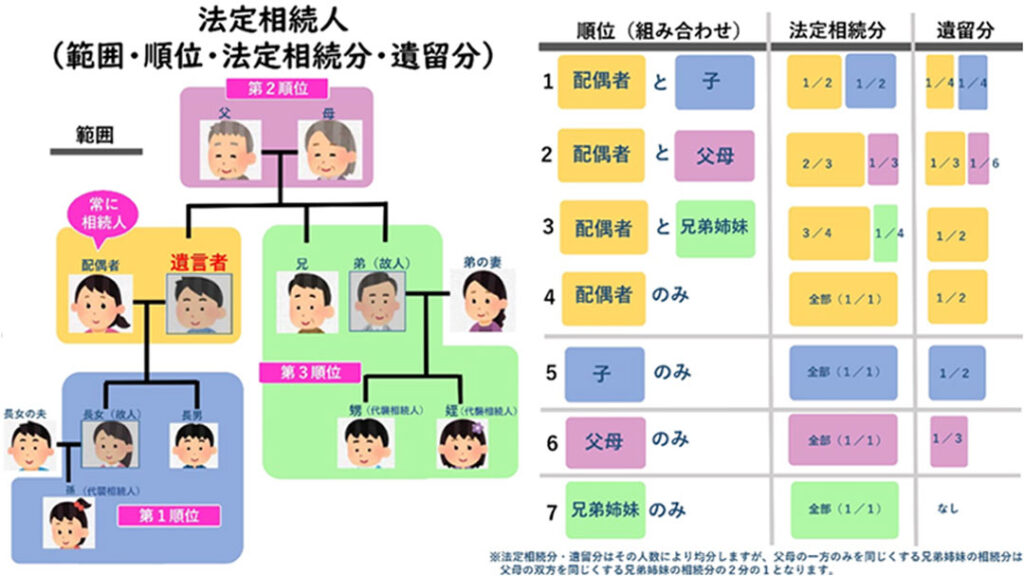

④法定相続分で按分

課税遺産総額を、各相続人の法定相続分で按分します。

引用:法務局「法定相続人 (範囲・順位・法定相続分・遺留分)」

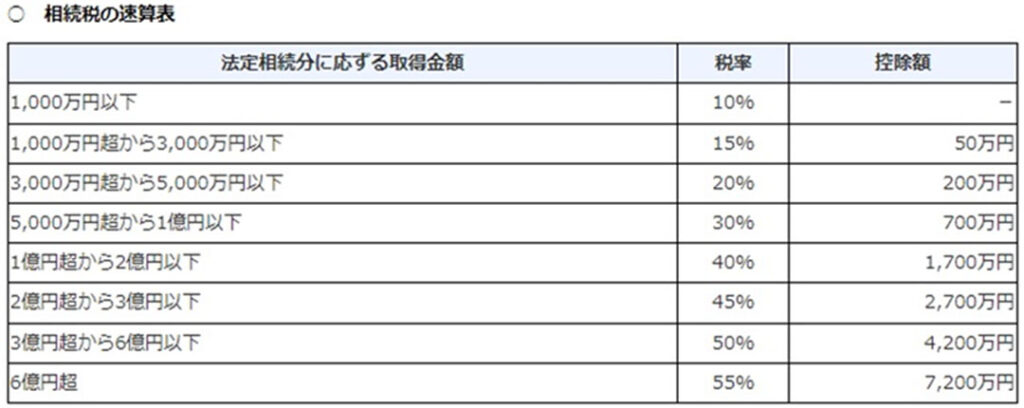

⑤相続税額の計算

各相続人の課税価格に対応する相続税率を適用し、相続税額を計算します。

⑥控除・特例を適用

各種控除や特例を適用し、最終的な相続税額を確定します。

2億円にかかる相続税は?

ここでは、2億円を相続した場合を想定し、一般的な相続パターンにおける相続税額を試算します。実際の相続税額は、財産の種類や評価額、適用される控除・特例などによって異なるため、あくまで参考としてご覧ください。

配偶者のみの場合

法定相続人が配偶者のみの場合には、「配偶者の税額軽減」制度があるため、遺産額にかかわらず相続税はかかりません。仮に遺産額が10億円だったとしても、相続税は0円になりますので、非常に優遇された制度となります。

以下のいずれか多い金額までは配偶者の相続税は免除されます。

- ・1億6,000万円

- ・配偶者の法定相続分

配偶者と子供の場合

配偶者と子供が2億円を相続した場合の具体例は以下の通りです。

相続財産:2億円

法定相続人:配偶者1人、子供2人

基礎控除額:3,000万円+600万円×3人=4,800万円

課税遺産総額:2億円-4,800万円=1億5,200万円

法定相続分:配偶者は1/2で7,600万円、子供は各1/4で3,800万円ずつ

相続税額:1,350万円

①配偶者7,600万円×30%-700万円=1,580万円

②子供3,800万円×20%-200万円=560万円×2人=1,120万円

③1,580万円+1,120万円=2,700万円

④配偶者1,350万円、子供1,350万円(675万円×2人)←法定相続分等で按分

⑤配偶者は税額軽減で0円なので、今回のケースでは子供の1,350万円が相続税額となります。

子供のみの場合

子供のみが2億円を相続した場合の具体例は以下の通りです。

相続財産:2億円

法定相続人:子供2人

基礎控除額:3,000万円+600万円×2人=4,200万円

課税遺産総額:2億円-4,200万円=1億5,800万円

法定相続分:各1/2で7,900万円ずつ

相続税額:3,340万円

7,900万円×30%-700万円=1,670万円×2人=3,340万円

相続税の控除・特例について

相続税の負担を軽減するために、様々な控除や特例が用意されています。これらの制度を理解し、適切に活用することで、相続税額を大幅に減らすことが可能です。ここでは、代表的な控除・特例を説明します。

配偶者控除

前述した配偶者控除(税額軽減)は、被相続人の配偶者が相続する場合に適用される制度です。この制度により、配偶者は最大「1億6,000万円または法定相続分」まで相続税が非課税となります。これは、配偶者が残された生活資金を確保し、安定した生活を送れるようにするための配慮です。

未成年者控除

未成年者控除は、未成年の子供が相続する場合に適用される控除です。未成年者は、経済的に自立しておらず、教育や生活に必要な資金を確保する必要があります。控除額は、未成年者が18歳に達するまでの年数に応じて変動します。

障害者控除

障害者控除は、一定の障害を持つ人が相続する場合に適用される控除です。障害の程度に応じて控除額が異なり、重度の障害を持つ人ほど多くの控除を受けることができます。この制度は、障害者が抱える経済的負担を軽減し、自立した生活を支援するためのものです。

※特別障害者の場合は「(85歳-相続開始時の満年齢)×20万円」

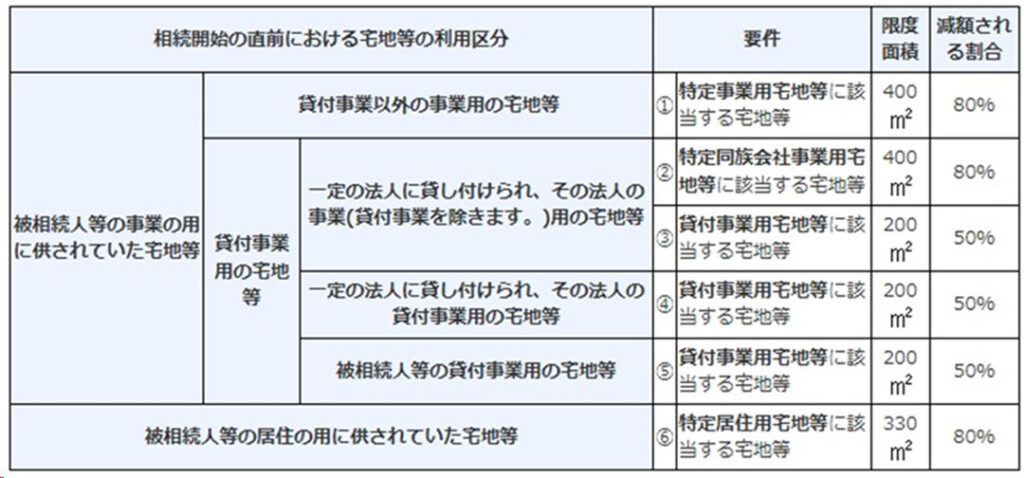

小規模宅地等の特例

小規模宅地等の特例は、一定の要件を満たす宅地等を相続する場合に適用される特例です。この特例により、土地評価額が最大80%減額され、相続税の負担を大幅に軽減できます。これは、自宅や事業用地などを相続し、そのまま住み続けたり事業を継続したりする場合に、過度な税負担を避けるための制度です。

これらの控除・特例を適切に活用することで、税金の負担を軽減し、スムーズな相続を実現できます。ただし、それぞれの制度には適用条件や手続きがあるため、税理士への相談も検討しながら、最適な対策を講じることが重要です。

相続税対策としてできること

相続税対策としては、以下のような方法が考えられます。

生前贈与

2024年1月1日以降、相続時精算課税制度を選択した場合には年間110万円までの贈与は非課税となり、生前贈与加算の対象にもなりません。ただし、暦年課税制度には戻れないこと、小規模宅地等の特例が使えなくなるなどのデメリットや法改正などで頻繁にルール変更がありますので、専門家への相談も検討しながら、制度をしっかりと理解して行うことが重要です。

生命保険の活用

被相続人が亡くなって生命保険金を受け取る場合、死亡保険金には基礎控除額とは別に「500万円×法定相続人の数」の非課税枠があります。

たとえば、配偶者と子供2人が相続人の場合、死亡保険金が1,500万円(500万円×3人)までは相続税がかかりません。

不動産の有効活用

アパート経営や賃貸住宅経営など、不動産を有効活用することで、相続税評価額を減額できる場合があります。例えば、所有している土地の上にアパートやマンションを建てて賃貸に出すと、賃貸不動産には「貸家建付地」の評価減が適用されるため、土地や建物の評価額が実際の市場価格よりも低く算出され、相続税の計算上有利になります。

専門家への相談

税理士などの専門家に相談することで、最適な相続税対策を検討できます。相続税対策は計画的に実行することで、最大限の効果を得ることが可能になりますので、早めの相談がおすすめです。

2億円を相続する場合には

2億円という高額な遺産を相続する場合、相続税の計算や対策は非常に複雑になります。ニース税理士法人では、相続税に関する専門知識と豊富な経験を持つ専門家が、お客様の状況に合わせて最適な相続税対策をご提案いたします。相続税でお悩みの方は、ぜひお気軽にご相談ください。

ニース税理士法人は、お客様の相続を全力でサポートしております。様々な専門家とのネットワークを構築していますので、遺言や相続のことならなんでもご相談ください。相続に関するご相談は、初回無料となっておりますので、まずはお気軽にお問い合わせください。

【文責】

高瀬明彦

ニース税理士法人 シニアマネジャー

明治大学商学部卒業

2004年10月 監査法人トーマツ系列会計事務所入社

2007年3月 ニース税理士法人入社

2007年8月 税理士登録(登録番号:108496)