3億円の遺産にかかる相続税は?節税方法や控除・特例について解説

「相続税」と聞いて、まず思い浮かぶのは「多額の税金」というイメージではないでしょうか? 特に、3億円もの遺産を相続する場合、一体どれほどの相続税がかかるのか、不安に感じる方も多いはずです。

3億円という金額は基礎控除額を大きく上回ることから、税金の発生は避けられませんが、相続税には様々な控除や特例が用意されており、それらを活用することで納税額を大幅に軽減できる可能性があります。

本記事では3億円の遺産を相続した場合に想定される相続税額を、具体的なケース別に試算するとともに、税金を軽減するための控除や特例、そして知っておきたい節税方法についても詳しく解説します。遺産相続を控えている方、相続について漠然とした不安をお持ちの方は、ぜひ最後までお読みください。

目次

3億円の遺産にかかる相続税

3億円の遺産にかかる相続税は、相続人の構成によって大きく異なります。ここでは、代表的なケース(配偶者のみ、配偶者と子供、子供のみ)の3つを取り上げ、それぞれの相続税額を試算してみましょう。

配偶者のみの場合

配偶者が唯一の相続人である場合、相続税は0円となります。これは、「配偶者の税額軽減」という特例により、配偶者が相続する財産は「1億6,000万円または配偶者の法定相続分」まで相続税がかからないためです。3億円の場合でも、この特例によって全額非課税となります。

配偶者と子供の場合

具体例)相続財産3億円、相続人は配偶者と子供2人

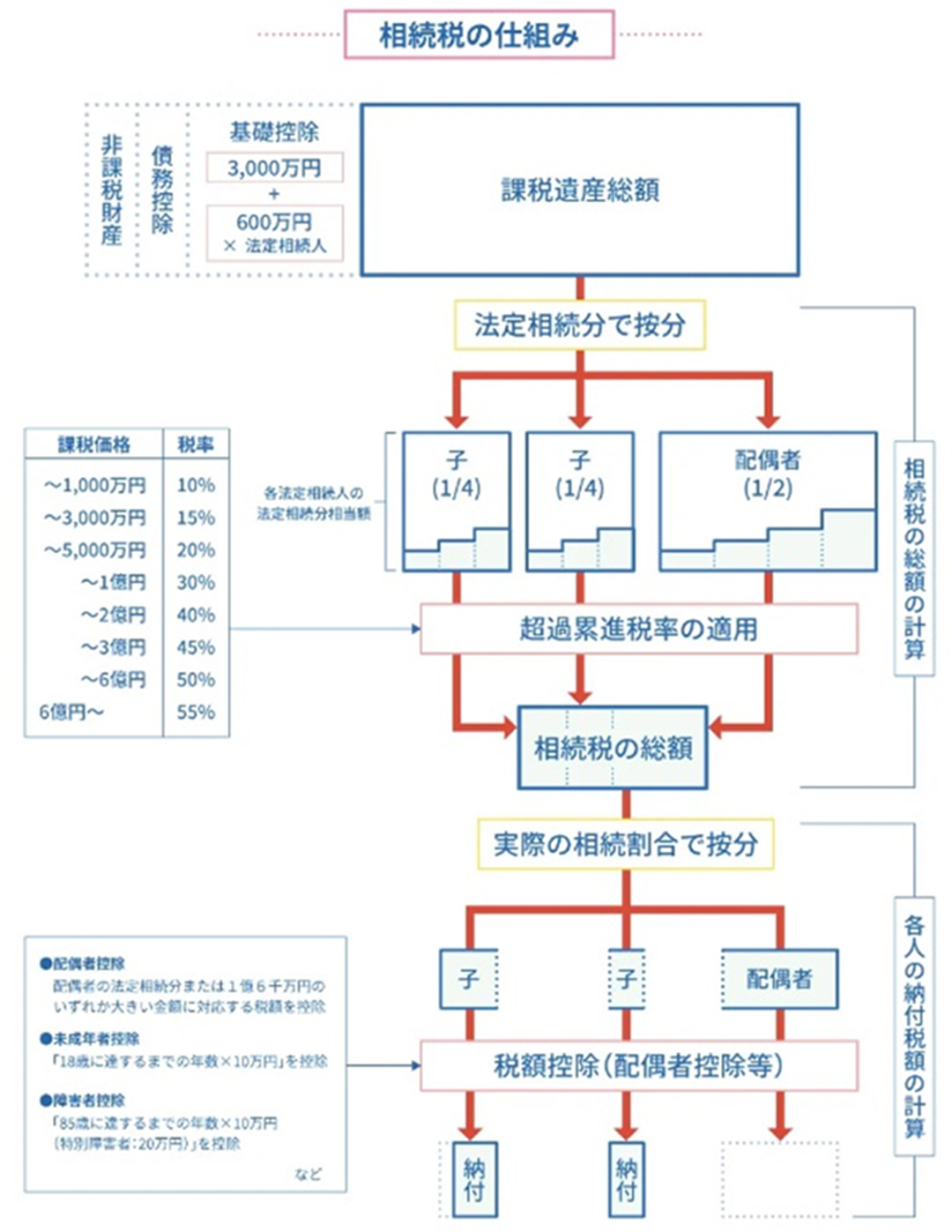

■課税遺産総額:3億円-4,800万円=2億5,200万円

■法定相続分:配偶者は1/2で1億2,600万円、子供は各1/4で6,300万円ずつ

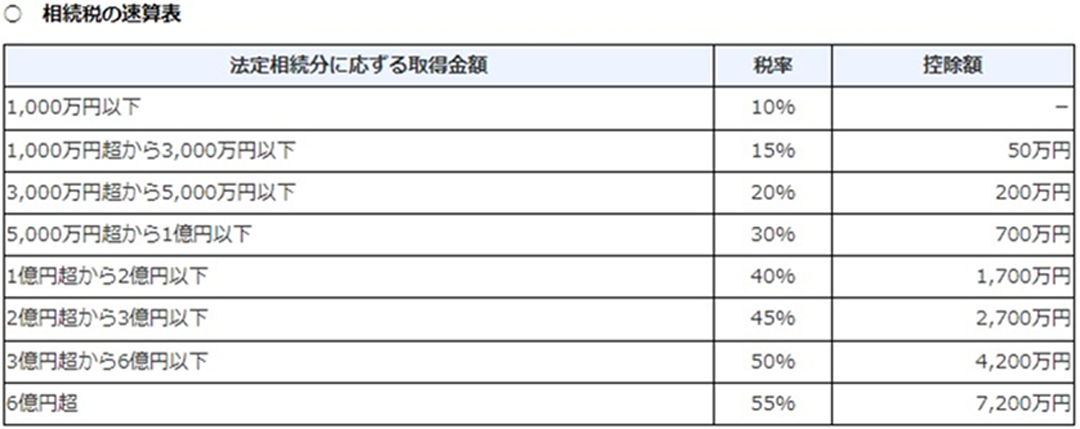

①配偶者:1億2,600万円×40%-1,700万円=3,340万円

②子供 :6,300万円×30%-700万円=1,190万円×2人=2,380万円

③合算 :3,340万円+2,380万円=5,720万円

④法定分:配偶者2,860万円、子供2,860万円(1,430万円×2人)

⑤税額 :2,860万円(配偶者は税額軽減で0円のため)

子供のみの場合

具体例)相続財産3億円、相続人は子供2人のみ

■課税遺産総額:3億円-4,200万円=2億5,800万円

■法定相続分:子供は各1/2で1億2,900万円ずつ

■税額 : 1億2,900万円×40%-1,700万円=3,460万円×2人=6,920万円

引用:政府広報オンライン「相続税はいくらから?基礎控除とは?相続税の基本を確認!」

相続税に適用できる控除・特例

相続税の計算においては、様々な控除や特例を適用することで、納税額を軽減できます。ここでは、主な控除・特例について解説します。

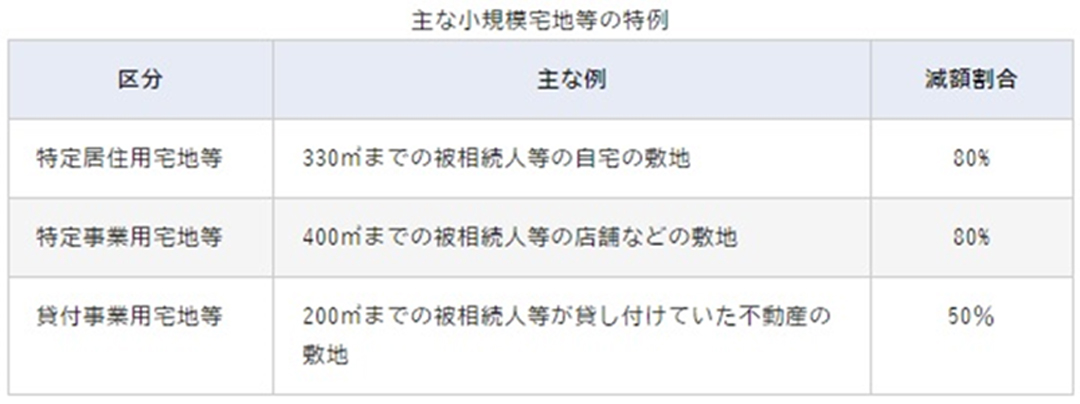

小規模宅地等の特例

被相続人が事業用や居住用の宅地を所有していた場合に適用される特例です。一定の要件を満たせば、宅地の評価額を最大80%減額できます。

例えば、3億円の遺産のうち、2億円が被相続人の居住用宅地であった場合、この特例を適用することで、宅地の評価額を4,000万円まで減額できる可能性があります。

引用:政府広報オンライン「相続税はいくらから?基礎控除とは?相続税の基本を確認!」

未成年者控除

未成年者が相続する場合に適用される控除です。控除額は、18歳に達するまでの年数1年ごとに10万円ずつ加算されます。

例えば、10歳の方が相続する場合、控除額は80万円となります。 ※(18歳-10歳)×10万円=80万円

障害者控除

障害のある方が相続する場合に適用される控除です。控除額は、障害の程度によって異なります。

例えば、55歳の特別障害者の方が相続する場合、控除額は600万円となります。 ※(85歳-55歳)×20万円=600万円

相続税の主な節税方法4選

相続税は、様々な制度を活用することで、合法的に節税することが可能です。高額な相続税の負担を軽減するために、早いうちから対策を検討しておくことが重要です。

生前贈与を活用する

生前贈与とは、被相続人が生前に財産を相続人などに贈与することです。年間110万円までは非課税で贈与できるため、毎年計画的に贈与することで、相続財産を減らし、相続税の節税につながります。

さらに、要件をみたせば「教育資金や結婚・子育て資金の一括贈与」など、非課税で贈与できる制度もあります。これらの制度を活用すれば、より効果的に相続税対策を行うことが可能です。

不動産の評価額を下げる

相続財産に不動産が含まれている場合、その評価額を下げることで相続税を節税できます。条件を満たせば、「小規模宅地等の特例」を使って評価額を大幅に下げることが可能です。また、相続財産である土地の上に賃貸アパートやマンションなどを建築しておくことでも、評価額を下げられます。

生命保険を活用する

生命保険金は受取人固有の財産となり、死亡保険の一定額は、相続財産には含まれません。そのため、生命保険を活用することで、相続税の課税対象となる財産を減らすことができます。また、生命保険金は、葬儀費用に使ったり相続税の納税資金としても活用できます。

養子縁組をする

養子縁組をすることで、法定相続人の数を増やし、基礎控除額を大きくできます。基礎控除額が増えれば、課税対象となる金額が減り、相続税の節税につながります。さらに前述の死亡保険金の非課税枠も増えるため、節税対策として効果的です。

ただし、養子縁組は、相続税対策のみを目的とする場合は認められません。真の親子関係を築く意思があり、かつ、社会通念上相当と認められる場合にのみ、有効な手段となります。養子縁組を検討する場合は、事前に専門家へ相談し、法的・倫理的な問題がないか確認することをお勧めします。

3億円の遺産を相続する場合には

3億円の遺産相続となると「相続税の計算、親族間のトラブル、納税資金の確保」など、様々な問題が発生する可能性があり、相続発生前からの対策が重要です。

ニース税理士法人では、相続税申告のサポートはもちろんのこと、相続に関するあらゆるご相談に対応いたします。

初回相談は無料です。どんな小さなご不安でも対応致しますので、ぜひお気軽にご相談ください。

相続に関するお悩みは、ぜひニース税理士法人にご相談ください。経験豊富な専門家が、お客様1人ひとりに最適な解決策をご提案いたします。

【文責】

高瀬明彦

ニース税理士法人 シニアマネジャー

明治大学商学部卒業

2004年10月 監査法人トーマツ系列会計事務所入社

2007年3月 ニース税理士法人入社

2007年8月 税理士登録(登録番号:108496)