4億円の遺産にかかる相続税の計算方法や節税方法・注意点を解説

4億円もの高額な遺産を相続する場合、相続税対策は非常に重要です。基礎控除額を超える遺産総額に対して課税される相続税は、4億円ともなると高額になり、場合によっては相続財産を売却して納税資金を確保しなければならないケースも考えられます。

相続税の負担を軽減し、大切な財産をできるだけ多く残すためには、事前の対策が不可欠です。そこで本記事では、4億円の遺産にかかる相続税の計算方法を、具体的なケース別に分かりやすく解説します。あわせて相続税の節税方法や注意点についても説明しますので、遺産相続をスムーズに進め、ご自身の大切な財産を守るためにも参考にしてください。

目次

4億円の遺産にかかる相続税の計算方法

4億円の遺産を相続する場合、相続税はどのくらいかかるのでしょうか?ここでは、相続税の計算方法をステップごとに分けて解説し、さらに相続人のパターン別(配偶者のみ、配偶者と子供、子供のみ)に具体的な計算例もご紹介します。

相続税の計算方法

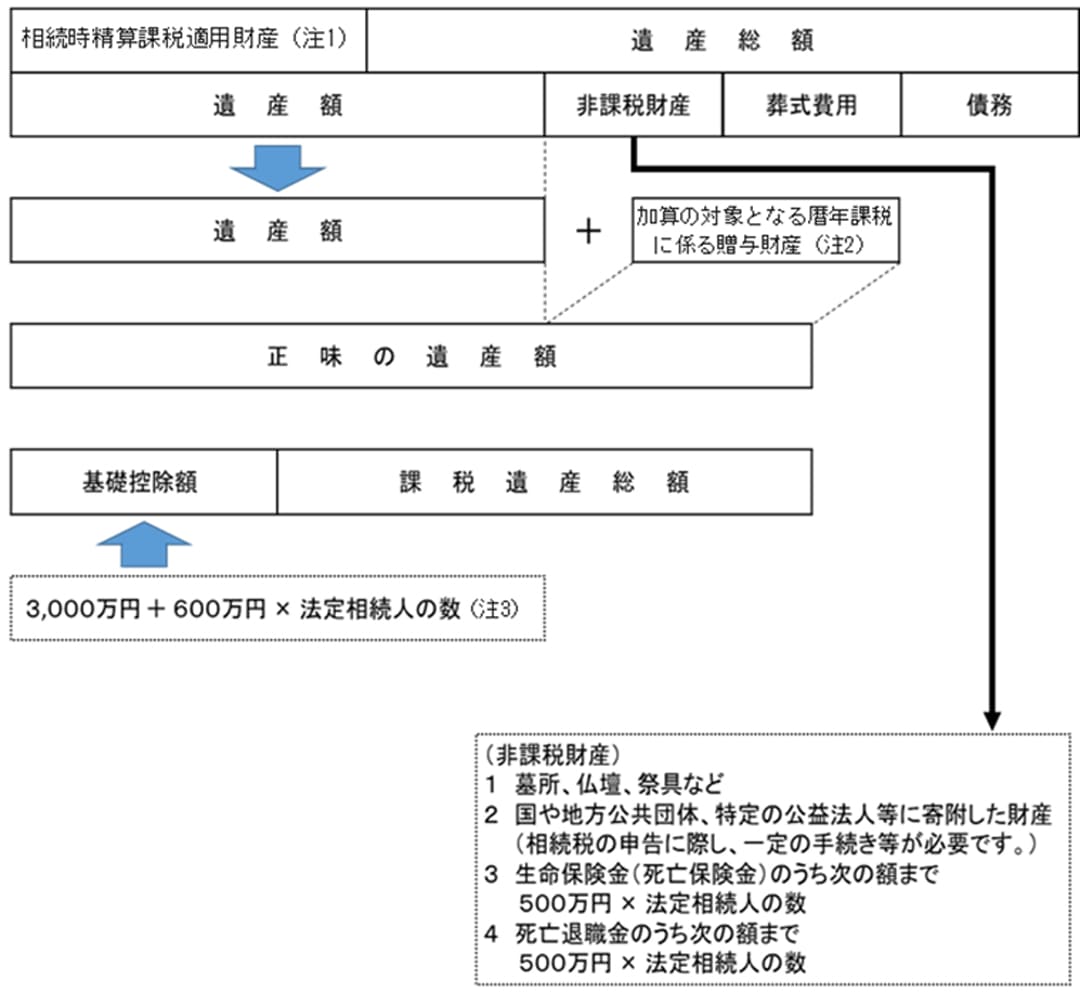

相続税の計算は、以下の手順で行います。

引用:

引用:

①遺産額を計算する

②基礎控除額を計算する

③課税遺産総額を計算する

④相続税額を計算する

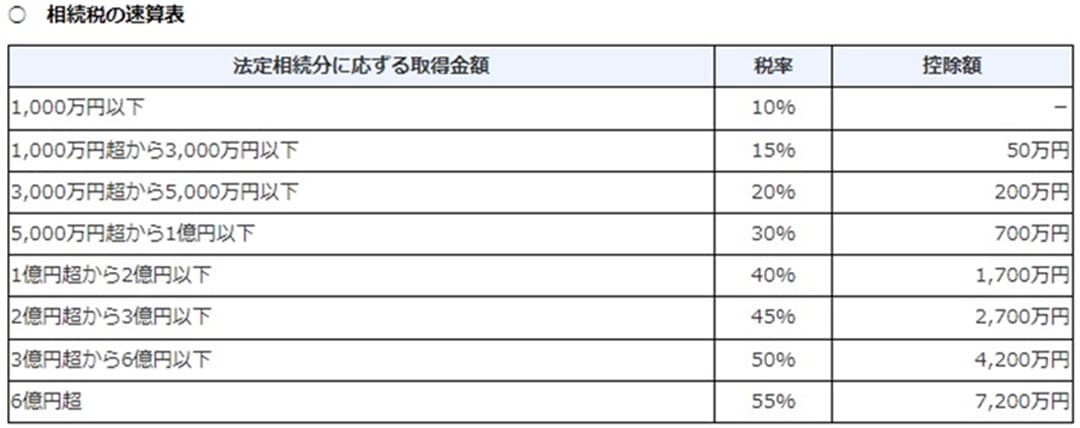

相続税率は、課税価格に応じて段階的に上がっていく累進課税制度を採用しています。

引用:

引用:

⑤ 控除額等を差引き最終的な税額を計算する

配偶者のみの場合

・1億6,000万円

・配偶者の法定相続分相当額

これに該当する限り、10億円でも20億円でも、金額に関わらず非課税です。

配偶者と子供の場合

夫が亡くなり、妻と子供2人が遺産を相続する場合を考えてみましょう。遺産額が4億円、法定相続人は妻と子供2人の計3人の場合、相続税額は以下のようになります。

■課税遺産総額:4億円-4,800万円=3億5,200万円

■法定相続分:配偶者は1/2で1億7,600万円、子供は各1/4で8,800万円ずつ

■相続税額

①配偶者:1億7,600万円×40%-1,700万円=5,340万円

②子供 :8,800万円×30%-700万円=1,940万円×2人=3,880万円

③合算 :5,340万円+3,880万円=9,220万円

④法定分:配偶者4,610万円、子供4,610万円(2,305万円×2人)

⑤税額 :4,610万円(配偶者は税額軽減で0円のため)

子供のみの場合

父親が亡くなり、子供2人が遺産を相続する場合を考えてみましょう。遺産額が4億円、法定相続人は子供2人の場合、相続税額は以下のようになります。

■課税遺産総額:4億円-4,200万円=3億5,800万円

■法定相続分:子供は各1/2で1億7,900万円ずつ

■税額 : 1億7,900万円×40%-1,700万円=5,460万円×2人=1億920万円

相続税の節税方法は?

4億円の遺産にかかる相続税は高額になる可能性があるため、節税対策を検討することが重要です。ここでは、効果的な節税方法を5つご紹介します。

控除・特例を活用する

相続税には、基礎控除以外にも様々な控除や特例があります。例えば「配偶者控除、未成年者控除、障害者控除、小規模宅地等の特例」などがあり、これらの控除・特例を最大限に活用することで相続税額を減らすことができます。

生前贈与をする

生前に財産を贈与することで、相続財産を減らし、相続税の節税につながります。年間110万円までは贈与税がかからないため、計画的に贈与を行うことで効果的に節税できます。

賃貸住宅を活用する

賃貸住宅を相続財産に組み入れることで、節税効果と納税資金の確保が期待できます。

賃貸住宅は、自己居住用の住宅に比べて評価額が低くなるため、相続税の課税対象額を圧縮できます。

②借入による遺産総額減

賃貸住宅の購入資金を借入することで、債務として遺産総額から控除できます。

③キャッシュフローの活性化

賃貸住宅経営による家賃収入は、相続税の納税資金に充当できます。

生命保険(死亡保険)を活用する

生命保険の死亡保険金には「500万円×法定相続人の数まで非課税枠」があり、これを活用することで、相続税の課税対象額を減らすことができます。また、生命保険金は、相続税の納税資金としても活用できます。

相続時精算課税制度を活用する

相続時精算課税制度とは、60歳以上の両親又は祖父母から18歳以上の子または孫へ財産を贈与する際に、特別控除(最大2,500万円)が使用でき、2,500万円を超える部分については、一律20%の税率で贈与できる制度です。

今後、値上がりすることが見込まれる不動産や株式があるなら、相続時精算課税制度であらかじめ贈与すると良いでしょう。相続税の計算の基準となる金額は、相続開始時の評価額ではなく、贈与時の評価額となります。値上がり確実な財産を生前に贈与すれば、差額の分だけ相続税を抑えられるのです。

注 相続時精算課税制度を適用する場合には、暦年課税が使えなくなる、申告が必要となる、小規模宅地等の特例が使えなくなる可能性があるなどのデメリットも発生します。

4億円を相続する場合の注意点

4億円を相続する場合、下記のように様々な注意点があるため税理士などの専門家へ相談することをおすすめします。専門家へ相談することで、相続税の申告手続きをスムーズに進めることができ、節税対策やトラブル防止にも役立ちます。

■申告期限

相続税の申告期限は、相続開始を知った日の翌日から10ヶ月以内です。期限内に申告しないと、延滞税や加算税が課される可能性があります。また、「配偶者の税額軽減」や「小規模宅地等の特例」なども使えなくなってしまうので、十分に注意が必要です。

■相続財産の評価

相続財産は、相続開始時の時価で評価する必要があります。不動産や株式など、評価が難しい財産については、専門家へ相談することをおすすめします。

■納税資金の確保

相続税の納税資金は、現金で用意する必要があります。納税資金が不足する場合、相続財産を売却せざるを得ないケースもありますので、計画的に準備しましょう。

■親族間のトラブル

遺産分割協議がまとまらず、親族間でトラブルになるケースがあります。事前に遺言書を作成しておくなど、対策を講じておくことが大切です。

4億円の遺産を相続するなら

4億円の遺産相続は、高額な相続税への対応や複雑な手続きなど、多くの課題を伴います。相続税の申告を誤ると、本来支払うべき金額よりも多くの税金を納めることになったり、ペナルティを課されたりする可能性もあります。また、遺産分割協議がスムーズに進まなければ、親族間でトラブルに発展してしまうケースも少なくありません。

このような状況を避けるためには、相続に精通した専門家へ相談することが重要です。ニース税理士法人は、相続税申告の豊富な実績とノウハウを持つ税理士が、お客様一人ひとりの状況に合わせて、最適な相続税対策をサポートいたします。

相続税の申告はもちろんのこと「遺産分割協議のサポート、遺言書作成のアドバイス、納税資金対策」など、相続に関するあらゆるご相談に対応可能です。「相続財産の評価や申告手続き、各種控除・特例の活用、生前贈与、生命保険の活用」など、多岐にわたる専門知識と経験を駆使し、お客様の不安を解消へと導きます。初回相談は無料です。遺産相続でお悩みの方は、どんな小さなご不安でも対応致しますので、ぜひお気軽にご相談ください。

【文責】

高瀬明彦

ニース税理士法人 シニアマネジャー

明治大学商学部卒業

2004年10月 監査法人トーマツ系列会計事務所入社

2007年3月 ニース税理士法人入社

2007年8月 税理士登録(登録番号:108496)