相続税とは何かを簡単にわかりやすく解説!計算・申告手続きについても

人生において、予期せず訪れる相続。大切な方が遺された財産を受け継ぐ一方で、多くの方が直面するのが相続税という税金です。「相続」という言葉は聞いたことがあっても、相続税については詳しく知らないという方が大半でしょう。

そこで本記事では、相続税の基本的な仕組みから申告が必要なケース、対象となる財産、そして具体的な計算方法や申告手続きの流れなどを、わかりやすく解説します。さらに、相続に関するお悩みが生じた際の相談先についてもご紹介しますので、ぜひ最後までお読みください。

相続税とは何?

相続税とは、亡くなった方(被相続人)から財産を受け継いだ方(相続人や受遺者)に対して課される税金です。ここでは、相続税の基本的な仕組みから、申告が必要な人の条件、そして課税対象となる財産について説明します。

基本的な仕組み

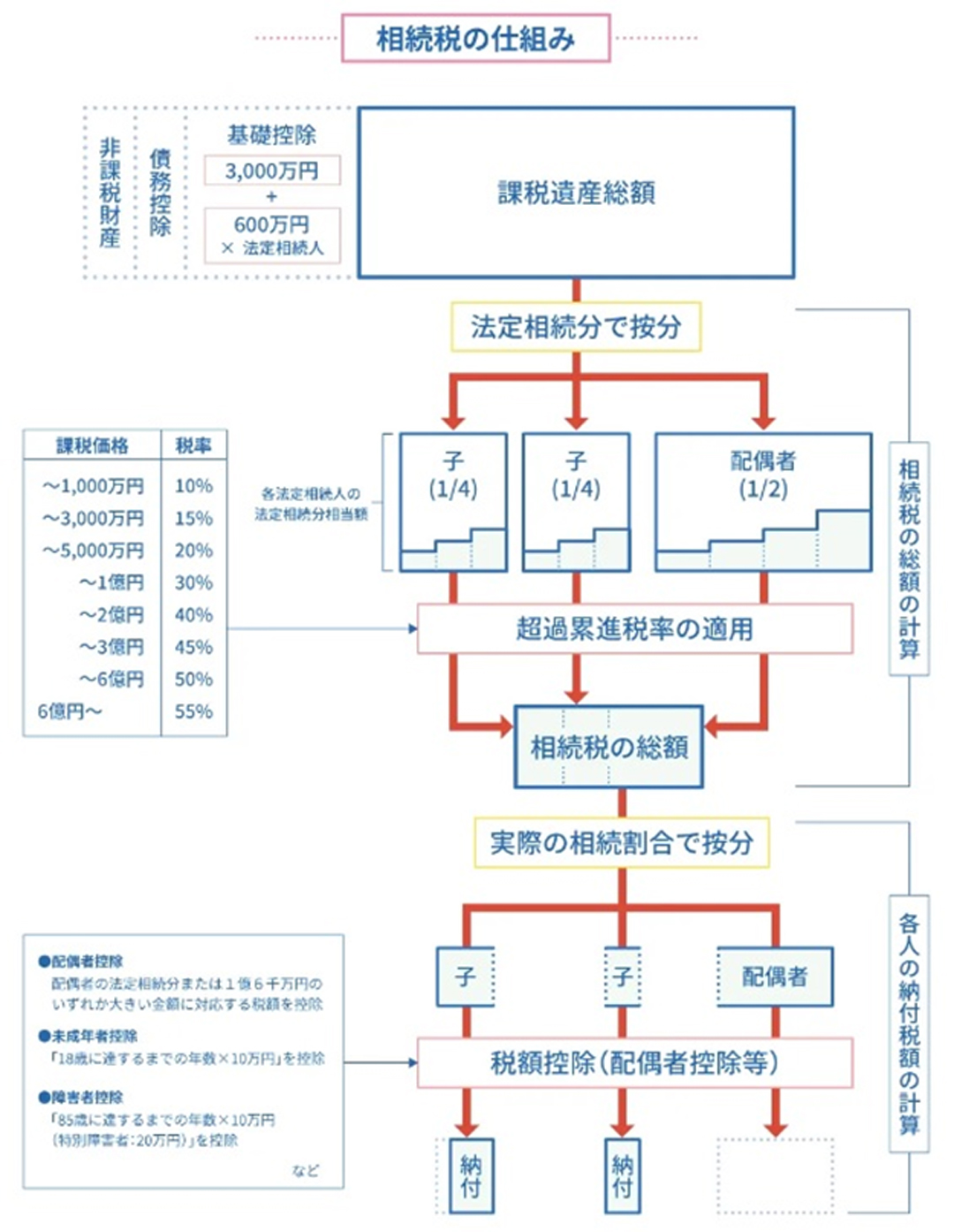

相続税の基本的な仕組みを理解する上で重要なのは、「基礎控除額」という考え方です。相続税には、遺産の総額から一定の金額を差し引くことができる制度があり、この差し引かれる金額が基礎控除額となります。基礎控除額は、相続人の数によって変動し、具体的には「3,000万円+600万円×法定相続人の数」という計算式で算出されます。つまり、遺産の総額がこの基礎控除額以下であれば、原則として相続税はかかりません。

遺産の総額が基礎控除額を超えた場合、その超えた部分に対して相続税が課税されることになります。税率は、遺産の額に応じて段階的に高くなる累進課税制度が採用されています。

また、配偶者控除や未成年者控除、障害者控除など、様々な税額控除や特例措置が存在するため、個々の状況によって実際に納める税額は大きく異なります。

申告が必要な人

相続税の申告が必要になるのは、相続や遺贈によって財産を取得した人で、かつ、その財産の総額が基礎控除額を超える場合です。ここで注意が必要なのは、「財産を取得した人」には、法定相続人だけでなく、遺言によって財産を受け取った受遺者も含まれるという点です。また、相続放棄をした人は、原則として相続税の申告義務はありません。しかし、生命保険金や退職金など、みなし相続財産と呼ばれるものを受け取った場合や、相続放棄をしたにもかかわらず遺産分割協議に参加した結果、財産を取得した場合には申告義務が生じる可能性があります。

ご自身の状況が申告の必要があるのかどうか判断に迷う場合は、税理士への相談をおすすめします。

対象になる財産

相続税の課税対象となる財産は、多岐にわたります。代表的なものとしては、現金や預貯金、土地や建物などの不動産、有価証券(株式や投資信託など)、自動車などが挙げられます。これらのプラスの財産だけでなく、借金や未払金などのマイナスの財産(債務)も対象となるので、十分な調査が必要です。また、生命保険金や死亡退職金は、被相続人の死亡によって相続人などが受け取るものであり、法律上は相続財産ではありませんが「みなし相続財産」として相続税の課税対象となります。これらの財産には非課税限度額が設けられている場合がありますので、あわせて確認が必要です。

さらに、生前贈与された財産についても、相続開始前一定期間以内の贈与については、相続財産に加算されることがありますので注意が必要です。

相続税の計算方法

相続税の計算は、いくつかのステップを経て行われます。まず、相続財産の総額を評価し、そこから基礎控除額を差し引いて課税遺産総額を算出します。

次に、この課税遺産総額を法定相続分に応じて按分し、それぞれの取得金額に対応する税率を掛けて各相続人の相続税額を計算します。最後に、配偶者控除や未成年者控除などの税額控除を適用して、最終的な納税額を確定させます。

例えば、夫が亡くなり、妻と子1人が相続人であるケースを考えてみましょう。遺産の総額が1億円だった場合、基礎控除額は「3,000万円+600万円×2人=4,200万円」となります。したがって、課税遺産総額は「1億円-4,200万円=5,800万円」です。

この5,800万円を、法定相続分(妻:2分の1、子:2分の1)で按分すると、それぞれ2,900万円となります。この2,900万円にそれぞれの税率を掛け、さらに配偶者控除などの特例を適用することで、最終的な相続税額が決定します。実際の計算はさらに複雑になることも多いため、税理士への相談がおすすめです。

参考:政府広報オンライン「相続税はいくらから?基礎控除とは?相続税の基本を確認!」

相続税の申告手続き

相続税の申告・納税には期限があり、被相続人が亡くなった日の翌日から10ヶ月以内に行う必要があります。申告の手順としては、まず被相続人の出生から死亡までの戸籍謄本や、相続人全員の戸籍謄本などを収集し、誰が相続人になるのかを確定させます。

次に、遺産の種類や評価額を調査し、財産目録を作成します。その後、遺産分割協議を行い、各相続人がどの財産をどれだけ取得するのかを決定します。

遺産分割協議がまとまったら、相続税の申告書を作成し、必要書類を添付して税務署に提出します。納税は、原則として現金一括納付となりますが、一定の要件を満たす場合には、延納や物納といった制度を利用することも可能です。申告漏れや期限遅れがあった場合には、加算税や延滞税が課される可能性があるため、注意が必要です。

相続税に関する相談先

相続税について疑問や不安が生じた際、適切な相談先を選ぶことは非常に重要です。ここでは、主な相談先とその特徴、そして相談先を選ぶ際のポイントを解説します。①税理士事務所、税理士法人 個別の状況に応じた専門的なアドバイスや申告手続きの代行を依頼できます。初回無料相談を実施している事務所も多く、じっくりと話を聞いてもらいたい方におすすめです。ただし、税理士にも専門分野がありますので、相続税に詳しく経験・実績のある税理士や複数の税理士で構成されている税理士法人を選ぶのがポイントです。

②税理士会 地域の税理士を紹介してくれる窓口です。どの税理士に相談したらよいか分からない場合に役立ちます。

③国税局電話相談センター 相続税の一般的な制度や手続きに関する基本的な質問に対応してくれます。手軽に電話で相談したい場合に便利です。

④税務署 相続税の申告・納税に関する窓口です。具体的な手続き方法や必要書類について確認できます。

ご自身の相談内容や状況に合わせて、最適な相談先を選びましょう。専門家への相談は、スムーズな問題解決への第一歩となります。

相続税に関するご相談なら

相続は、多くの方にとって一生に一度あるかないかの出来事であり、相続税は税法の中でも特に複雑で専門的な知識が求められる分野です。相続について不安を感じている、あるいは具体的な手続きについて困っているという状況でしたら、ぜひ「ニース税理士法人」にご相談ください。相続に関する豊富な経験と専門知識を持つ税理士が、親身になって皆様の疑問や不安にお答えし、円滑な相続手続きをサポートいたします。

初回のご相談は無料で承っておりますので、まずはお気軽にお問い合わせください。お客様一人ひとりの状況に合わせた最適な解決策をご提案いたします。

【文責】

高瀬明彦

ニース税理士法人 シニアマネジャー

明治大学商学部卒業

2004年10月 監査法人トーマツ系列会計事務所入社

2007年3月 ニース税理士法人入社

2007年8月 税理士登録(登録番号:108496)