不動産の相続税評価額の計算方法を解説!減額制度についても

親族が亡くなり、不動産を相続することとなった場合、多くの方が直面するのが「相続税」に関する問題です。特に不動産は、現金や有価証券とは異なり、相続税評価額の計算が複雑であるうえに、評価方法によっては税額が大きく変動することもあります。

不動産の相続税評価額は、土地や建物の種類、利用状況、立地によって異なり、節税につながる減額制度も数多く存在します。正しく評価し、制度を活用することが、賢い相続税対策につながります。

今回は、不動産の相続税評価額の基本から計算方法、減額制度、そして相続時の注意点までをわかりやすく解説します。

相続税評価額とは?

「相続税評価額」とは、被相続人から引き継ぐ財産の価額を、相続税の課税対象として評価した額のことで、国税庁が定める「財産評価基本通達」に基づいて評価されます。

不動産の場合、この評価額がそのまま課税対象となるため、実際の売買価額よりも低く算出されることが多く、納税者にとっては有利になる場合もあります。しかし、評価を誤ると、余分に税金を支払うリスクや、申告漏れによる追徴などのペナルティのリスクも生じます。

財産の種類によって評価方法は異なりますが、特に不動産については「土地」と「建物」で別々の評価方式が採用されているため、それぞれについて正確に理解することが重要です。

不動産の相続税評価額の計算方法

不動産の相続税評価額を算出する際には、土地と建物で評価方法が異なります。

ここではそれぞれの基本的な評価方法を見ていきましょう。

土地の評価方法

土地の評価方法は、主に以下の2種類です。

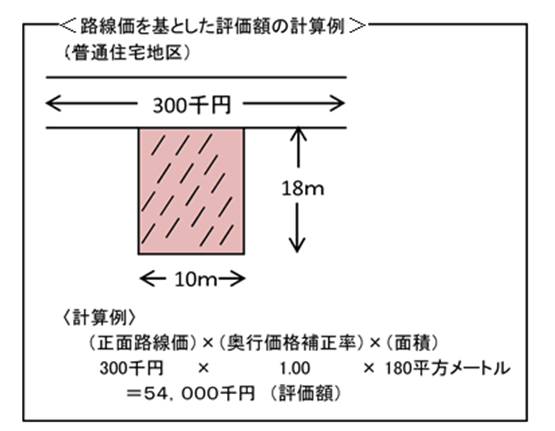

1.路線価方式

都市部や市街地における土地の評価に用いられるのが「路線価方式」です。

路線価とは、国税庁が毎年発表する、路線(道路)ごとに設定された1㎡あたりの標準的な宅地の価額のことで千円単位で表示されます。

計算式:土地の相続税評価額 = 路線価 × 補正率※ × 土地の面積

※補正率には、奥行価格補正、不整形地補正、間口狭小補正などが含まれます。

土地の形状や利用状況によって評価額が調整されます。

2.倍率方式

地方や郊外などの路線価が設定されていない地域では「倍率方式」が適用されます。

これは、固定資産税評価額に国税庁が定めた一定の倍率を乗じて計算します。

計算式:土地の相続税評価額 = 固定資産税評価額 × 評価倍率

※評価倍率は土地の種類(宅地、農地、山林など)や所在地によって異なります。

路線価図及び評価倍率表並びにそれぞれの見方は、国税庁ホームページで確認することができます。「財産評価基準書 路線価図・評価倍率表」

建物の評価方法

建物の評価はシンプルで、固定資産税評価額をそのまま相続税評価額として用います。

計算式:建物の相続税評価額 = 固定資産税評価額

※固定資産税評価額は、市町村が3年に1度見直しを行っており、建物の構造(木造、鉄骨造など)や築年数によって異なります。

なお、マンションなどの区分所有建物も同様に評価されますが、共有持分や共用部分の扱いなどで注意が必要です。

以下、マンションの評価方法です。

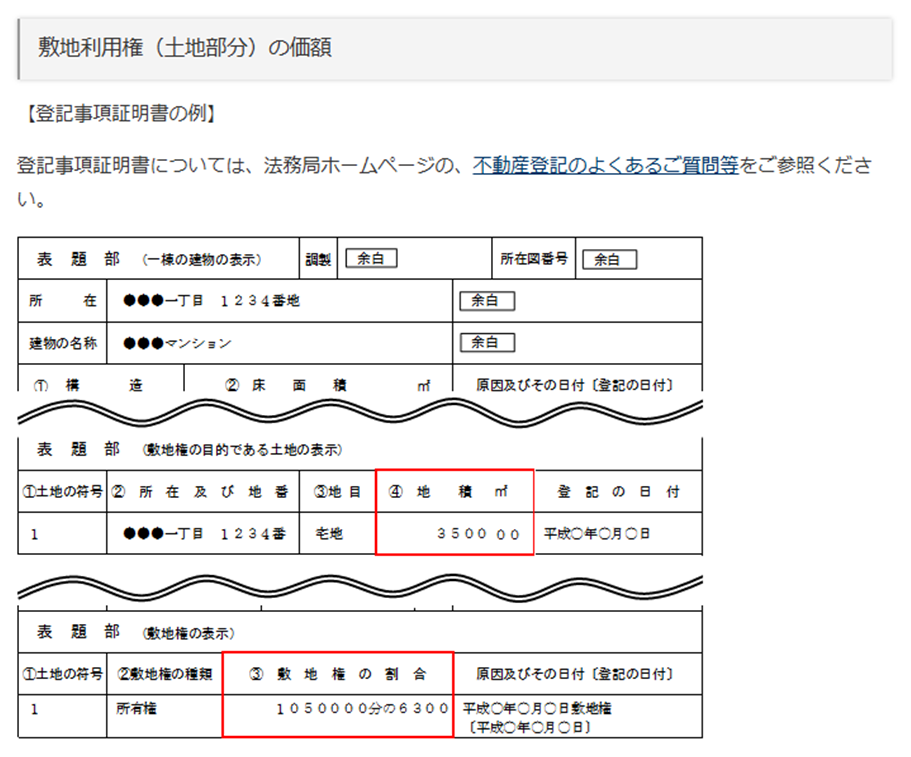

マンションは、敷地利用権(土地部分)の価額と区分所有権(家屋部分)の価額の合計額により評価します。

〔事実関係〕

1 正面路線価:500千円/㎡

2 利用状況:被相続人が居住していたもの(自用地)

3 面積(地積):3,500.00㎡

4 敷地権の割合:1,050,000分の6,300

【計算方法】

1 マンションの敷地全体の価額を計算

500千円 × 3,500.00㎡=1,750,000千円

2 敷地全体の価額に敷地権の割合を乗じて敷地利用権の価額を計算

1,750,000千円 × 1,050,000分の6,300=10,500千円

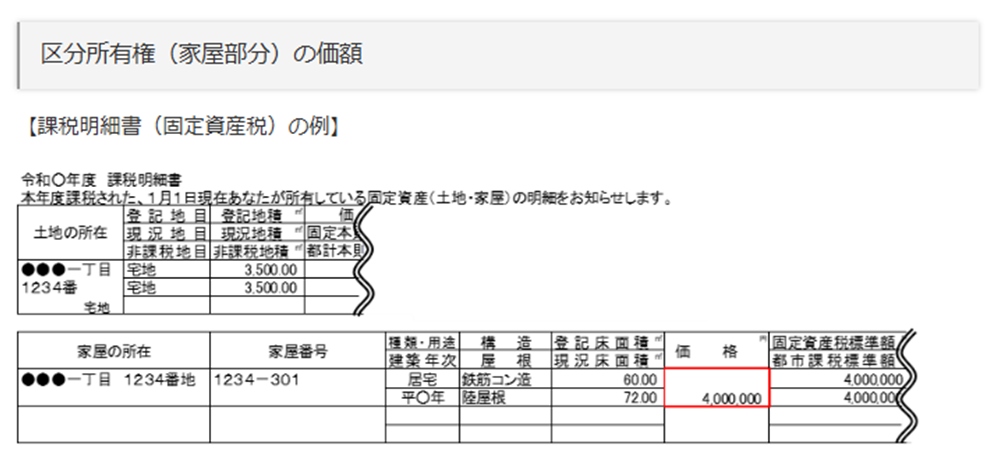

【計算方法】

固定資産税評価額に1.0を乗じて計算

4,000,000円 × 1.0=4,000,000円

(「国税庁HP」より引用)

よって、マンションの相続税評価額は、(土地部分)10,500千円+(建物部分)4,000千円=14,500千円となります。

不動産の相続税評価額の減額制度について

不動産の相続では、一定の条件を満たすことで相続税評価額を減額できる制度があります。正しく適用すれば、大幅な節税につながるものもあります。

賃貸不動産による評価減(貸地・貸家)

他人へ賃貸に出している不動産については、使用方法が制限されるため、相続税評価額が下がります。

貸家建付地(土地)の場合

貸家建付地とは、貸家(アパートや賃貸ビルなど)の敷地となっている土地のことです。土地の所有者が建てた建物を他人に貸している場合、その建物の敷地部分が「貸家建付地」となります。

ただし、社宅など借家権の対象とならない建物の敷地は含まれず、その場合は「自用地」(自宅の敷地など自分自身で使っている土地)として評価されます。

貸家建付地の評価額

自用地としての価額-自用地としての価額 × 借地権割合(注1)× 借家権割合(注1)×賃貸割合(注2)

注1:借地権割合及び借家権割合並びにそれぞれの見方は、国税庁ホームページ「財産評価基準書 路線価図・評価倍率表」

注2:賃貸割合=賃貸されている独立部分の床面積合計 ÷ 全体の独立部分の床面積合計

空室でも、以下の条件を全て満たせば「賃貸中」として評価できます。

① もともと継続して賃貸されている

② 空室後、すぐに新しい入居者を募集しており、空室の期間中は別の用途で使用していない

③ 空室の期間が短期(課税時期の前後1ヶ月程度)である

④ 課税時期後の賃貸が一時的なものでない

貸家(建物)の場合

アパート等の貸家の用に供されている家屋は下記のとおり評価します。

建物の固定資産税評価額 ×(1 − 借家権割合)

上述の14,500千円で評価されたマンションを賃貸に出していた場合の相続税評価額は、 以下のとおりとなります。(借地権割合70%、借家権割合30%、賃貸割合100%とする)

|

土地(貸家建付地として評価):10,500千円-(10,500千円×70%×30%×100%)=8,295千円 建物(貸家として評価):4,000千円-(1-30%)=2,800千円 合計:8,295千円+2,800千円=11,095千円 |

自分で使用していた場合の相続税評価額から、約300万円の減額となりました。

小規模宅地等の特例

「小規模宅地等の特例」は、相続人が自宅に住み続けたり、事業を続けやすくするため、被相続人の居住用または事業用の土地を一定の範囲内で評価額を最大80%まで減額できる制度です。

対象となる宅地の種類と適用要件、減額割合

|

宅地の種類 |

用途 |

対象者・要件 |

減額割合 |

限度面積 |

|

特定事業用宅地等 |

事業用 (※貸付事業を除く) |

- 被相続人又は被相続人と生計を一にしていた親族の事業(※貸付事業は除く)の敷地 - 相続人が事業を承継し、申告期限まで継続する(相続発生直前3年以内に開始したものは原則NG、例外あり) - 申告期限まで保有している |

80% |

400㎡ |

|

特定同族会社事業用宅地等 |

同族会社に貸している土地(会社の事業用) |

- 被相続人又は被相続人の親族等の同族会社に貸していた事業(※貸付事業は除く)用地 - 申告期限において相続人がその会社の役員である - 申告期限まで保有している |

80% |

400㎡ |

|

特定居住用宅地等 |

自宅 |

- 被相続人又は被相続人と生計を一にしていた親族の自宅敷地 - 配偶者:無条件でOK - 同居親族:申告期限まで居住及び保有している - 別居親族:いくつかの厳しい要件をすべて満たす必要あり |

80% |

330㎡ |

|

貸付事業用宅地等 |

貸付事業用 (アパート、駐車場等) |

- 相続人又は被相続人と生計を一にしていた親族が行うアパート・駐車場などの貸付事業の敷地 - 相続人が事業を承継し、申告期限まで貸付を継続する - 申告期限まで保有している - 相続発生直前3年以内に開始した場合は適用原則NG(例外あり) |

50% |

200㎡ |

※貸付事業とは、不動産貸付業、駐車場業、自転車駐車場業及び事業の規模には満たない不動産の貸付行為で対価を得て継続的に行うものをいいます。

用途によって複数の組み合わせも可能ですが、下記のとおり全体の限度面積には制限があります。

|

特例の適用を選択する宅地等 |

限度面積 |

|

|

特定事業用宅地等①又は特定同族会社事業用宅地等②及び |

(①+②)≦400㎡+③≦330㎡ |

|

|

貸付事業用宅地等④及びそれ以外の宅地等(①、②、③) |

(①+②)×200/400+③×200/330 |

|

適用後の例

上述の14,500千円で評価されたマンションを配偶者が相続し、引き続き住み続けた場合の相続税評価額は、以下のとおりとなります。

|

土地(特定居住用宅地等として評価):10,500千円-(1-80%)=2,100千円 建物(自宅として評価):4,000千円 合計:2,100千円+4,000千円=6,100千円 |

小規模宅地等の特例を適用することで、相続税評価額は840万円の減額(全体の約58%減)となりました。

注意点

この特例の適用には、たとえ相続財産が基礎控除額以下であっても、相続税申告書の提出が必要です。申告期限(原則として相続開始から10か月以内)を過ぎると適用できないため、注意が必要です。

また、この特例の対象となり得る宅地等やその他一定の特例の対象となり得る財産や宅地等を取得した相続人等が2人以上いる場合には、この特例の適用を受けようとする宅地等の選択についてその相続人等全員が同意し、かつ、原則として相続税の申告期限までに分割されていることが必要となります。

不動産相続での注意点

最後に、不動産相続における注意点を解説します。

トラブルを避けるためにもぜひご確認ください。

評価方法の誤り ⇒ 誤った方式で計算して過大評価されるケース

不動産の相続税評価は、路線価方式や倍率方式などによって算出されますが、土地の形状や接道状況、用途地域によって評価が大きく異なります。

例えば、間口が狭い土地や奥行きが極端に長い形状の土地には補正がかかる場合がありますが、それを見落としてしまうと、実際よりも高く評価してしまい、余計な相続税を支払うこととなってしまいます。

遺産分割による特例不適用 ⇒ 分割方法次第で特例が使えないことも

不動産の相続では、小規模宅地等の特例など、相続税の大幅な軽減が期待できる制度があります。しかし、相続人の誰がどの財産を取得するかによって、その特例が適用できるかどうかが決まるため、分割のやり方を誤ると特例が適用されないことがあります。

例えば、同居していた配偶者や親族が不動産を相続しなかった場合、要件を満たさなくなり、軽減措置を受けられなくなることがあります。また、節税を意識するあまり公平性を欠いた分割をしてしまうと、親族間のトラブルにもつながりかねません。

申告期限の見落とし ⇒ 10か月以内に申告しないと特例が使えない

相続税の申告には、被相続人の死亡を知った日から10か月以内という期限があります。この期限内に申告と納税を行わなければ、たとえ特例の適用要件を満たしていても、控除や特例が使えなくなってしまうことがあります。

遺産分割協議が長引いたり、資料の収集に時間がかかると、気づいたときには期限直前というケースも少なくありません。早めにスケジュールを立て、申告準備を進めることが不可欠です。

税理士に相談しないまま申告 ⇒ 複雑な事例では専門家のアドバイスが不可欠

不動産の相続は、土地の形状や用途、持分の割合、過去の贈与や共有の履歴など、多くの情報が複雑に絡む非常に専門的な分野です。こうした複雑な事情を自己判断で進めてしまうと、後になって「本当は特例が使えた」「税金を払いすぎてしまった」といった後悔につながることもあります。

相続税申告の実務に詳しい税理士に相談することで、正確な評価、最適な分割方法、特例適用の判断など、トータルでサポートを受けることができ、不要な税負担やトラブルを未然に防ぐことができます。

将来の売却・管理・共有リスクまで見据えた対策を

不動産は相続後も維持管理や売却の手間が続く資産です。相続人が複数いる場合に共有名義にすると、将来の売却時に全員の合意が必要になるなど、トラブルの種になりやすいのも特徴です。

また、築年数が経過していたり、地形が悪い土地は、売却しにくかったり、固定資産税だけがかかる「負動産」となってしまうケースもあります。相続の段階で、将来的な運用や売却も見据えた対応を検討しておくことが、長い目で見て安心につながります。

相続に関するご相談なら

不動産の相続税評価額は、土地や建物の種類、利用状況、制度の活用方法によって大きく変動します。特例や評価減制度を正しく使えば、節税につながる可能性も高くなりますが、一方で誤ると追徴などのリスクもあるのが相続の難しさです。

相続は「事前準備」と「正確な申告」が重要です。不安がある方は、早めに専門家へ相談することをオススメします。

不動産の相続は、評価・特例適用・申告すべてにおいて高度な専門知識が求められます。一見すると簡単そうに見える計算でも、数百万円の税額差が生じることも少なくありません。

相続に不安を感じている方、複雑な不動産の評価や申告についてプロに相談したい方は、【ニースパートナーズ】へお気軽にご相談ください。

相続税や不動産評価に精通した専門家が、あなたの状況に合わせた最適なサポートを提供します。

【文責】

高瀬明彦

ニース税理士法人 シニアマネジャー

明治大学商学部卒業

2004年10月 監査法人トーマツ系列会計事務所入社

2007年3月 ニース税理士法人入社

2007年8月 税理士登録(登録番号:108496)