相続した不動産を売却するメリットや費用・税金について解説

親や親族が亡くなり不動産を相続した際、「住む予定がない」「遠方で管理できない」「兄弟姉妹で共有になってしまった」「現金が必要」などの理由で、売却を検討しているという話をよく聞きます。

一方で、「相続した不動産ってすぐに売っていいの?」「税金が高いのでは?」「どんな手続きが必要?」などと不安に感じて売却に踏み出せない方も多いのではないでしょうか。

今回は、相続した不動産を売却するメリット、売却の手続きの流れ、必要となる費用や税金の基礎知識、そして活用できる特例制度についてわかりやすく解説します。

相続した不動産を売却するメリット

相続した不動産は、持ち続けることも一つの選択肢ですが、売却することで以下のようなメリットが得られます。

管理・維持の手間やコストを削減できる

不動産を保有していると、固定資産税や都市計画税といった税金のほか、建物の老朽化に伴う修繕費や清掃・草刈りなどの維持管理費がかかります。

空き家状態が続くと倒壊リスクや近隣トラブル、さらには「空家対策特別措置法」により行政から指導や固定資産税の軽減特例が外れて税額が6倍に跳ね上がってしまうケースもあります。

使用予定のない不動産は、早期に売却することでこれらの負担から解放されます。

現金化することで遺産分割が円滑に進む

不動産は分割が難しく、共有名義にすると売却や使用の際に相続人全員の合意が必要になります。これが原因でトラブルになるケースも少なくありません。

不動産を売却し現金化すれば、公平に分割できるため、相続人間の関係を悪化させるリスクも軽減できます。

相続税の納税資金に充てられる

相続税は原則として現金での一括納付が求められますが、相続財産の多くが不動産の場合、手元資金が不足することがあります。このような場合でも、不動産を売却して納税資金を確保することで、延滞税や利子税を回避できます。

税制上の特例を利用できる可能性がある

一定の条件を満たすことで、「取得費加算の特例」や「被相続人居住用家屋(空き家)の3,000万円控除」など、売却時に発生する税額を軽減する制度を活用できます。

ただし、これらの制度を活用する際には、一定の条件を満たしているかどうかの判断を一般の方がすることは難しいため、税理士などの税の専門家に確認することをオススメします。

不動産売却の方法・流れ

相続した不動産を売却するには、通常の不動産売買とは異なるプロセスや注意点があります。

以下で、一般的な流れを説明します。

1. 相続登記を行う(不動産の名義変更)

相続不動産の売却には、まず法務局での相続登記が必要です。被相続人(亡くなった方)から相続人へ所有者を変更する手続きです。2024年4月1日から、相続登記が義務化され、3年以内に行わない場合には、10万円以下の過料が科されますので、速やかに行って下さい。

必要書類には、被相続人の戸籍謄本、遺言書または遺産分割協議書、固定資産評価証明書などが含まれます。司法書士等の専門家に依頼することでスムーズに進められます。

2. 不動産会社に査定を依頼する

相場を把握するため、複数の不動産会社に査定を依頼しましょう。机上査定・訪問査定を通じて売却価格の目安を把握し、信頼できる仲介会社を選定します。

3. 売却活動を開始する

媒介契約を結び、不動産会社が広告やインターネットなどを通じて購入希望者を探します。問い合わせが入れば内覧対応などを経て交渉を進めます。

4. 売買契約を締結する

買主が決まったら売買契約を締結し、手付金を受け取ります。契約内容には、引渡日や特約事項、登記手続きの内容などを記載します。

5. 決済と引き渡し

買主から残代金を受領し、登記を移転した上で物件を引き渡します。これにより売却手続きが完了します。

相続した不動産を売却する際の費用・税金

不動産を売却する際には、直接的な手数料や税金など、さまざまなコストが発生します。事前に把握しておくことが大切です。

費用について

主な費用として、以下のものが挙げられます。

|

費用項目 |

内 容 |

|

仲介手数料 |

売買金額に応じて仲介してくれた不動産会社等に支払う報酬 |

|

相続登記費用 |

登録免許税、司法書士報酬等 |

|

測量費、解体費 |

境界が不明瞭な土地や、老朽化した建物がある場合に発生する可能性があります |

|

印紙税 |

売買契約書の貼る印紙代(売買金額により変動します) |

|

その他 |

残置物処分費用、引越費用、クリーニング費用など |

税金について

不動産を売却して利益が出た場合には「譲渡所得税」が課されます。

譲渡所得税の計算

|

譲渡所得=①収入金額-(②取得費+③譲渡費用) 譲渡所得税=譲渡所得×④税率 |

①収入金額・・・土地建物を売ったときに受け取る手付金を含めた代金をいいます。

②取得費・・・売った土地建物を買ったときの購入代金や購入手数料など取得するた めに支払った金額、その後に支出した改良費、設備費を加えた合計額をいいます。(相続で取得した場合には、被相続人がその土地建物を買ったときの購入代金、購入手数料、改良費、設備費等を引き継ぎます。)

なお、建物の取得費は、所有期間中の減価償却費相当額を差し引いて計算します。また、土地や建物の取得費が不明であったり、実際の取得費が収入金額の5%よりも少ないときは、収入金額の5%を概算の取得費として計算することができます。

③譲渡費用・・・土地建物を売るために支払った費用で仲介手数料、測量費、売買契約書の印紙代、売却する際に借家人などに支払った立退料、建物の取壊費用などの合計額をいいます。

④税率・・・譲渡所得に課される税率は売却した不動産の所有期間によって下記のとおり異なります。

|

所有期間 (売却した年の1月1日時点で判定) |

所得税 |

住民税 |

合計税率 |

|

5年以下(短期) |

30.63% |

9% |

39.63% |

|

5年超(長期) |

15.315% |

5% |

20.315% |

※相続によって取得した不動産の所有期間については被相続人の所有期間を引継ぐため、被相続人が5年超所有していれば、相続直後に売却したとしても長期となるため税率は0.135%で計算されます。

譲渡所得税を軽減する制度

一定の要件を満たすことで、譲渡所得税額を軽減することができる制度があります。代表的なものとしてここでは、下記の2つの特例を紹介します。

相続税の取得費加算の特例

① 制度の概要

相続または遺贈で取得した財産(土地・建物・株式など)を、一定期間内に譲渡した場合には、支払った相続税の一部を「取得費」に加算することができる制度です。

② 要件

以下のすべてを満たすこと

イ 相続または遺贈によって財産を取得した人

ロ その財産を取得した人に対して相続税が課税されていること

ハ その財産を相続開始のあった日の翌日から相続税の申告期限(原則10ヶ月)の翌日以後3年を経過する日までに譲渡していること

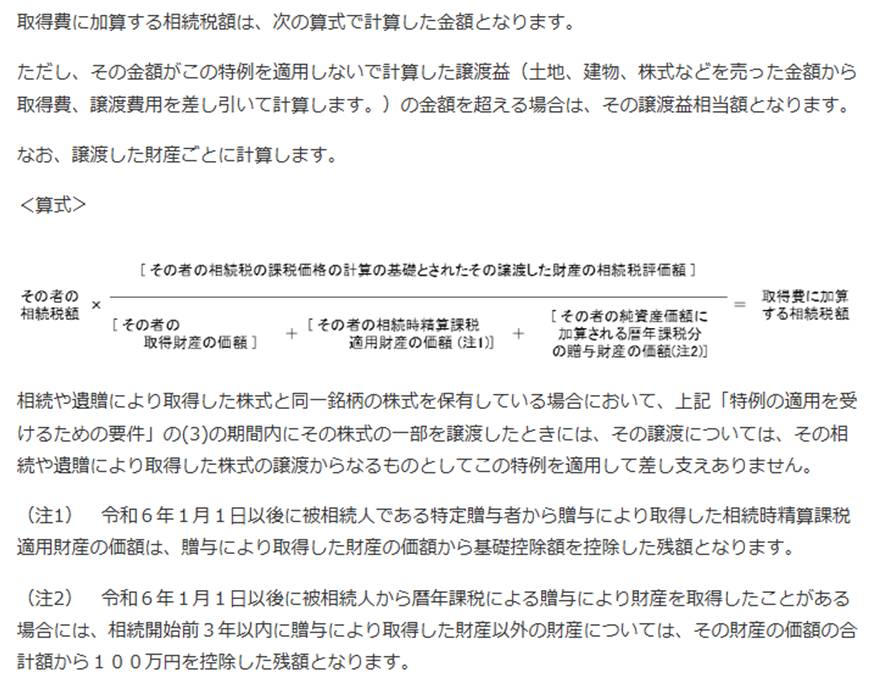

③ 取得費に加算できる金額の計算方法

④ 手続方法

確定申告書の提出の際に、相続財産の取得費に加算される相続税の計算明細書及び譲渡所得の内訳書の添付が必要となります。

被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例

① 制度の概要

相続又は遺贈により取得した「被相続人居住用家屋(注1)」又は「被相続人居住用家屋の敷地等(注2)」を平成28年4月1日から令和9年12月31日までの間に売って、一定の要件に該当するときは、譲渡所得から最高3,000万円(一定の場合は2,000万円)まで控除することができる制度です。

注1 「被相続人居住用家屋」とは、以下の要件をすべて満たす家屋をいいます。 イ 昭和56年5月31日以前に建築されていること

ロ 区分所有建物登記がされている建物(アパートやマンション 、区分所有の二世帯住宅など)でないこと

ハ 相続開始直前に被相続人以外が居住していなかったこと※

※被相続人が要介護認定を受けて老人ホーム等に入所等をしていたため居住していなかったケースは対象となる場合があります。

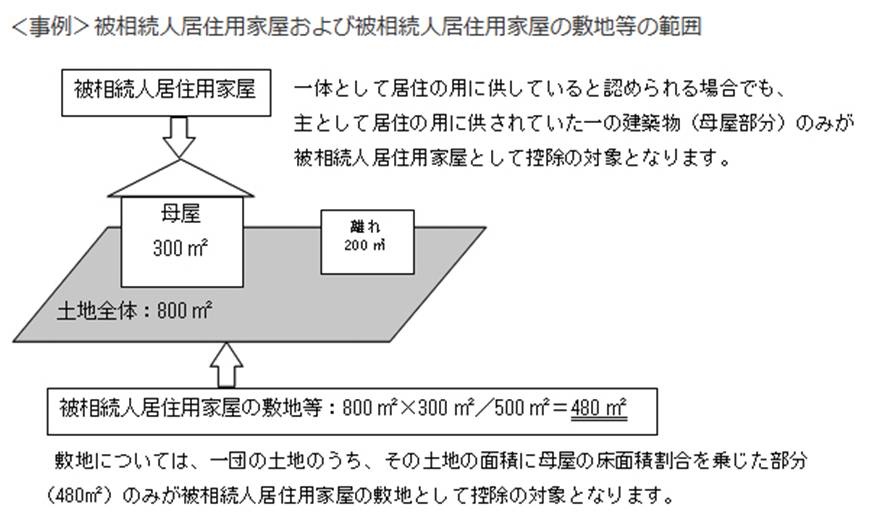

注2 「被相続人居住用家屋の敷地等」とは、相続開始直前において被相続人居住用家屋の敷地として使われていた土地をいいます。

なお、相続開始直前においてその土地が用途上分けることができない状態の2以上の建築物(母屋と離れなど)のある土地であった場合には、その土地のうち、その土地の面積にその2以上の建築物の床面積の合計額のうちに一の建築物である被相続人居住用家屋(母屋)の床面積の占める割合を乗じて計算した面積に係る土地の部分に限ります。

(国税庁「被相続人の居住用財産(空き家)を売ったときの特例」より引用)

② 要件

以下の7つの要件全てを満たす必要があります。

|

要件の種類 |

内 容 |

|

|---|---|---|

|

1 |

譲渡者 |

相続または遺贈により被相続人居住用家屋や敷地を取得した相続人であること(包括受遺者含む) |

|

2 |

売却対象 |

下記のいずれかを満たす |

|

イ 家屋又は家屋+土地を売却する場合 |

||

|

相続後、事業・貸付・居住に使用せず、家屋は一定の耐震基準 を満たしていること |

||

|

ロ 家屋を取り壊した後、土地を売却する場合 |

||

|

相続~家屋取り壊し~譲渡まで間に事業・貸付・居住に使用していないこと |

||

|

ハ 家屋又は家屋+土地を売却する場合 (譲渡日が令和6年1月1日以降の場合) |

||

|

相続後、事業・貸付・居住に使用せず、譲渡年の翌年2月15日までの間に家屋について一定の耐震基準を満たす改修工事を行っていること又は家屋の全部の取壊し等を行ったこと |

||

|

3 |

譲渡期限 |

相続開始の日から3年経過する日の属する年の12月31日までに売却すること |

|

4 |

売却代金 |

売却代金の合計額が1億円以下であること(他の相続人や分割して売却する場合も含めて判定) |

|

5 |

他の特例適用 |

「相続財産の取得費加算の特例」や「収用等の場合の特別控除」などの他の特例の適用を受けていないこと |

|

6 |

適用回数 |

同じ被相続人からの財産について、この特例の適用を受けていないこと(1回のみ) |

|

7 |

売却先 |

親子・夫婦・同居親族・内縁関係者・特殊な関係のある法人などへの売却でないこと |

③ 手続方法

確定申告書の提出の際に、下記の書類の添付が必要となります。

|

添付書類 |

内 容 |

|

|---|---|---|

|

1 |

譲渡所得の内訳書 |

土地・建物用 |

|

2 |

登記事項証明書 |

取得方法を確認する |

|

建築日を確認する |

||

|

区分所有建物登記されていないことを確認する |

||

|

家屋を取り壊した場合にその全部を取り壊したことを確認する |

||

|

3 |

売った資産の所在地を管轄する市区町村長から交付を受けた被相続人居住用家屋等確認書 |

家屋が「被相続人居住用家屋」であることを売った資産の所在地を管轄する市区町村長が認めたことを確認する |

|

4 |

耐震基準適合証明書または性能評価書 |

売却した日前2年以内に証明のための調査が終了している又は評価されているものに限る |

|

5 |

売買契約書の写し |

売却代金が合計1億円以下であることを確認する |

|

6 |

耐震基準適合証明書又は建設住宅性能評価書の写し (令和6年1月1日以後に行う譲渡の場合、かつ、譲渡年の翌年2月15日までの間に家屋について一定の耐震基準を満たす改修工事を行っている場合) |

売却した時からその売却の日の属する年の翌年2月15日までの期間内に、家屋の改修工事が完了し、工事完了の日から確定申告書の提出の日までの期間に耐震基準に適合する旨の証明のための調査が終了した又は評価されたものに限る |

相続に関するご相談なら

不動産の相続・売却には、法的な手続きや税制、遺産分割の配慮など、複数の専門分野が関わります。

特に、特例の適用可否判断や、申告期限の管理など、個人で対応するには難しいことも多くあります。

ニース税理士法人では、税理士資格を持つスタッフが、相続不動産の評価から税務申告までを一貫してサポートいたします。

「できるだけ税金を抑えたい」「相続人同士でもめたくない」といったお悩みも、丁寧にヒアリングし、最適な方法をご提案いたします。

【初回相談は無料】お気軽にご相談下さい

相続や不動産売却は、一生のうちに何度も経験することではありません。だからこそ、「何をすればいいか分からない」状態からのご相談でも大丈夫です。プロが丁寧にお話をうかがい、状況に応じたアドバイスをご提供します。

まずは初回の無料相談をご利用下さい。お気軽にお問い合わせいただければ、次の一歩が明確になります。

【文責】

高瀬明彦

ニース税理士法人 シニアマネジャー

明治大学商学部卒業

2004年10月 監査法人トーマツ系列会計事務所入社

2007年3月 ニース税理士法人入社

2007年8月 税理士登録(登録番号:108496)