【10億円の遺産相続】相続税の計算方法や相談先の選び方を解説

10億円もの遺産を相続するとなると、喜びとともに「相続税は一体どれくらいかかるのだろう?」と不安に感じる方も多いでしょう。相続税は、基礎控除額を超える遺産総額に対して課税される税金です。10億円ともなると、その税額は決して少なくありません。

本記事では、10億円の遺産相続における相続税の計算方法や節税対策、さらには相続に関する相談先選びのポイントまで詳しく解説します。複雑な相続手続きをスムーズに進めるためにも、ぜひ参考にしてください。

目次

【10億円の遺産相続】相続税の計算方法

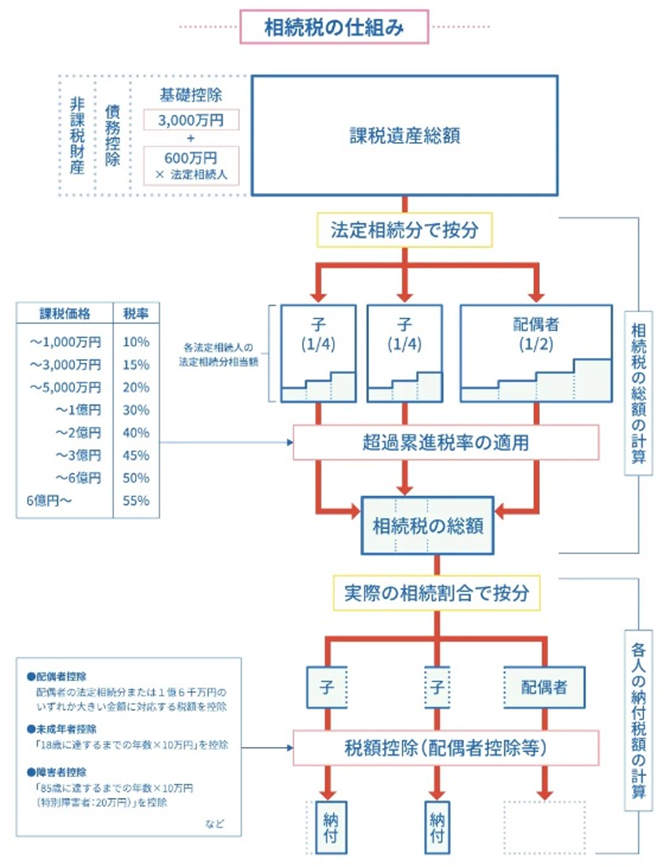

相続税の計算は、遺産総額から基礎控除額を差し引いた金額を基に行います。基礎控除額は「3,000万円+600万円×法定相続人の数」で計算され、相続税の税率は課税遺産総額に応じて段階的に上がっていきます。

相続税の計算方法

相続税の計算式は以下のとおりです。

|

課税遺産総額=遺産総額-債務-葬式費用-非課税財産-基礎控除額 相続税額=課税遺産総額×税率-配偶者控除等の各種控除による控除額 |

相続税の税率は、課税遺産総額に応じて10%~55%の範囲で段階的に適用されます。10億円の場合、対策をしないと最高税率の55%が適用される可能性もありますので、ご注意ください。

引用:政府広報オンライン「相続税はいくらから?基礎控除とは?相続税の基本を確認!」

配偶者のみの場合

配偶者が相続人の場合、「配偶者の税額軽減」という特例があり、法定相続分または1億6,000万円まで相続税が非課税となります。したがって、相続人が「配偶者のみ」の場合には、法廷相続分が10億円となるため相続税は0円となります。

配偶者と子供の場合

配偶者と子供2人が相続人の場合、法定相続分は配偶者が2分の1、子供がそれぞれ4分の1となります。配偶者の税額軽減と基礎控除を適用することで、相続税額は軽減されますが、それでも高額になることが予想されます。

|

■基礎控除額:3,000万円+600万円×3人(法定相続人の数)=4,800万円 ■課税遺産総額:10億円-4,800万円=9億5,200万円 ■法定相続分:配偶者は1/2で4億7,600万円、子供は各1/4で2億3,800万円ずつ

①配偶者:4億7,600万円×50%-4,200万円=1億9,600万円 ②子供 :2億3,800万円×45%-2,700万円=8.010万円×2人=1億6,020万円 ③合算 :1億9,600万円+1億6,020万円=3億5,620万円 ④法定分:配偶者1億7,810万円、子供1億7,810万円(2人分) ⑤税額 :1億7,810万円(配偶者は税額軽減で0円のため) |

子供のみの場合

子供が2人だけの場合は、配偶者の税額軽減が適用されないため、相続税額はさらに高くなります。

|

■基礎控除額:3,000万円+600万円×2人=4,200万円 ■課税遺産総額:10億円-4,200万円=9億5,800万円 ■法定相続分:子供は各1/2で4億7,900万円ずつ

税額:4億7,900万円×50%-4,200万円=1億9.750万円×2人=3億9,500万円 |

相続税の計算は複雑で、ケースバイケースで税額が大きく変わります。正確な相続税額を知りたい場合は、税理士などの専門家に相談してみましょう。

相続税の節税方法は?

10億円という高額な遺産を相続する場合、相続税対策は非常に重要です。節税対策をしっかりと行うことで、相続税額を大幅に軽減できる可能性があります。

控除・特例を活用する

相続税には、さまざまな控除や特例が用意されています。特に、遺産に不動産がある場合は小規模宅地等の特例を検討しましょう。

小規模宅地等の特例は、被相続人が住居や事業に使っていた土地を相続する場合に、評価額を最大80%減額できる特例です。10億円の遺産に不動産が含まれている場合は、この特例の活用を検討しましょう。

生前贈与をする

生前に財産を贈与することで、相続財産を減らし、相続税の節税につなげることができます。まずはベースになる、暦年贈与や相続時精算課税制度を検討します。その他にも様々な制度があるのでしっかりと確認しましょう。

暦年贈与は、毎年110万円まで非課税で贈与できる制度です。長期間にわたって計画的に贈与することで、持続的な節税効果が期待できます。相続時精算課税制度は、2,500万円まで贈与税が非課税となる制度です。ただし、一度この制度を選択すると、以降の贈与はすべて相続時精算課税制度の対象となる点に注意が必要です。

賃貸マンション経営を検討する

賃貸マンション経営を行うことで、相続財産を「賃貸用不動産」として評価できます。賃貸用不動産は、更地や自己居住用の不動産に比べて評価額が低くなるため、相続税の節税効果が見込めます。

死亡保険金の非課税枠を活用する

死亡保険金には、500万円×法定相続人の数まで非課税となる枠があります。この枠を活用することで、相続税対策と同時に、納税資金の確保にもつながります。

相続税の相談はどこにする?

10億円の遺産相続では、相続税の申告や納税、遺産分割など、専門的な知識が必要となる手続きに直面します。これらの手続きをスムーズに進めるためには、どこに相談するのが良いのでしょうか?

まずは税理士への相談がおすすめ

相続税に関することは、まず税理士に相談することをおすすめします。

相続トラブルが発生しそうな場合は、弁護士に相談しようと考えている方もいるかもしれません。しかし、弁護士は相続税に精通していないケースが多く、遺産分割協議において相続税の負担を考慮せずに進めてしまう可能性があります。結果として、本来支払う必要のない高額な相続税を負担することになりかねません。

税理士は、相続税の専門家として、相続税の計算や申告、節税対策など、幅広い知識と経験を有しています。相続税法に精通している税理士に相談することで、税務面で不利にならないよう、適切なアドバイスを受けながら相続手続きを進めることができます。

相談先を選ぶ際のポイント

相続は、人生で何度も経験するものではありません。まずは税理士に相談し、必要に応じて他の専門家にも相談することで、10億円という大きな遺産を適切に相続しましょう。

①専門性

相続税法に精通しているか、豊富な実績があるかを確認しましょう。税理士であれば、相続税申告の経験が豊富であるか、弁護士であれば、相続紛争の解決実績があるかなどがポイントとなります。

②費用

相談料や手数料が明確になっているかを確認しましょう。事前に見積もりを取り、費用体系を理解しておくことが大切です。

③信頼性

親身になって相談に乗ってくれるか、誠実な対応をしてくれるかを確認しましょう。信頼できる専門家を選ぶことが、相続手続きをスムーズに進める上で重要です。

10億円の遺産を相続する場合にはニース税理士法人にご相談ください!

10億円の遺産相続では、多額の相続税が発生する可能性が高いため、事前の準備が非常に重要です。相続税の計算方法や節税対策を理解し、専門家のアドバイスを受けながら、手続きを進めていきましょう。

|

ニース税理士法人は、お客様のさまざまな相続のお悩みをサポート致します。相続税申告、遺産分割協議、遺言書作成など、相続に関するあらゆるご相談に、経験豊富な専門家が親身になって対応します。他の専門家とのネットワークも構築しており、トータル的にご相談いただけますので、まずはお気軽にお問い合わせください。初回相談は無料です。どんな小さなご不安でも対応致しますので、ぜひお気軽にご相談ください。 |

関連記事:5億円の遺産に相続税はいくらかかる?計算方法や節税について解説

【文責】

高瀬明彦

ニース税理士法人 シニアマネジャー

明治大学商学部卒業

2004年10月 監査法人トーマツ系列会計事務所入社

2007年3月 ニース税理士法人入社

2007年8月 税理士登録(登録番号:108496)