5億円の遺産に相続税はいくらかかる?計算方法や節税について解説

5億円の遺産に相続税はいくらかかる?計算方法や節税について解説

近年、相続や贈与に関する税制改正が頻繁に行われており、興味をお持ちの方も多いのではないでしょうか。特に、5億円といった高額な遺産を相続する場合、相続税はどのくらいかかるのか、不安に感じる方もいらっしゃるかもしれません。

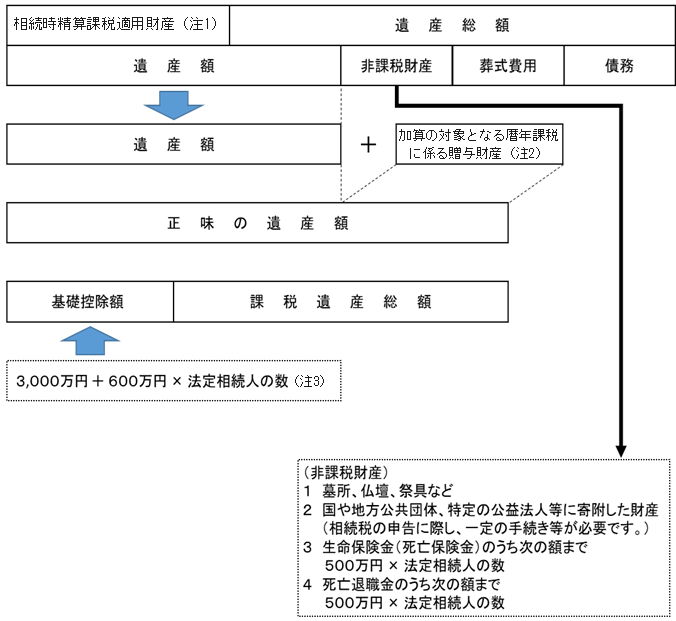

相続税は、基礎控除額を超える遺産に対して課税される税金です。基礎控除額は、3,000万円+600万円×法定相続人の数で計算されます。5億円の遺産の場合、ほとんどのケースで基礎控除額を超えるため、相続税の申告と納税が必要となります。

この記事では、5億円の遺産を相続する場合の、相続税の計算方法や節税対策、注意点について詳しく解説します。

目次

相続税の計算方法

相続税は、以下の手順で計算します。

1)相続財産の評価:現金、預貯金、株式、不動産など、相続財産を評価します。

2)債務控除:相続財産から、葬儀費用や借入金などの債務を控除します。

3)基礎控除額の控除:基礎控除額を控除します。

4)課税遺産総額の算出:基礎控除額を控除した後の金額が課税遺産総額となります。

5)相続税額の算出:課税遺産総額に税率を掛けて相続税額を算出します。

相続税の税率は、課税遺産総額に応じて以下の表のように段階的に設定されています。

|

課税遺産総額 |

税率 |

控除額 |

|

1,000万円以下 |

10% |

なし |

|

3,000万円以下 |

15% |

50万円 |

|

5,000万円以下 |

20% |

200万円 |

|

1億円以下 |

30% |

700万円 |

|

2億円以下 |

40% |

1,700万円 |

|

3億円以下 |

45% |

2,700万円 |

|

6億円以下 |

50% |

4,200万円 |

|

6億円超 |

55% |

7,200万円 |

5億円の遺産に相続税はいくらかかる?

5億円の遺産の場合、相続税額は相続人の数や遺産の構成によって大きく異なります。ここでは、一般的なケースとして「配偶者のみの場合、配偶者と子供がいる場合、子供のみの場合」の、3つのパターンで説明します。

配偶者のみの場合【計算式と相続税額の例】

子供がおらず、配偶者の両親・祖父母も他界しており、配偶者に兄弟姉妹もいないケースでは、法定相続人は「配偶者のみ」となります。このように、法定相続人が「配偶者のみ」の場合には、「配偶者の税額軽減」により、相続税はかかりません。

|

配偶者のみの場合:相続税は0円 配偶者の税額減税:取得した遺産額が、下記のどちらか多い金額を超えるまで相続税はかかりません ・1億6,000万円 ・配偶者の法定相続分相当額 |

配偶者と子供の場合【計算式と相続税額の例】

子供の人数が増えるほど基礎控除額が増加するため、相続税額は減少します。例えば、配偶者と子供1人の場合の相続税額は7,605万円、配偶者と子供2人の場合の相続税額は6,555万円となります。

①配偶者と子供1人が5億円相続した場合

|

■基礎控除額:3,000万円+600万円×法定相続人2人=4,200万円 ■課税遺産総額:5億円-4,200万円=4億5,800万円 ■法定相続分:配偶者・子供それぞれ1/2で2億2,900万円ずつ

①配偶者:2億2,900万円×45%-2,700万円=7,605万円 ②子供 :2億2,900万円×45%-2,700万円=7,605万円 ③合算 :7,605万円+7,605万円=1億5,210万円 ④法定分:配偶者7,605万円、子供7,605万円 ⑤税額 :7,605万円(配偶者は税額軽減で0円のため) |

②配偶者と子供2人が5億円相続したの場合

|

■基礎控除額:3,000万円+600万円×法定相続人3人=4,800万円 ■課税遺産総額:5億円-4,800万円=4億5,200万円 ■法定相続分:配偶者は1/2で2億2,600万円、子供は各1/4で1億1,300万円ずつ

①配偶者:2億2,600万円×45%-2,700万円=7,470万円 ②子供 :1億1,300万円×40%-1,700万円=2,820万円×2人=5,640万円 ③合算 :7,470万円+5,640万円=1億3,110万円 ④法定分:配偶者6,555万円、子供6,555万円(2人分) ⑤税額 :6,555万円(配偶者は税額軽減で0円のため) |

子供のみの場合【計算式と相続税額の例】

子供2人のみが5億円を相続する場合は、以下のようになります。「配偶者の税額軽減」が使えないケースでは、相続税はいっきに高額になりますので、事前の対策が重要になります。

|

■基礎控除額:3,000万円+600万円×2人=4,200万円 ■課税遺産総額:5億円-4,200万円=4億5,800万円 ■法定相続分:子供は各1/2で2億2,900万円ずつ

税額 :2億2,900万円×45%-2,700万円=7,605万円×2人=1億5,210万円 |

相続税の主な節税対策

相続税は、様々な節税対策を講じることで、納税額を軽減できます。

控除・特例を活用する

相続税には、前述の「配偶者の税額軽減」や「小規模宅地等の特例」など、様々な控除や特例が用意されています。これらの控除や特例を最大限に活用することで、相続税額を大幅に減らすことができます。

生前贈与をする

生前に財産を贈与することで、相続財産を減らし、相続税の節税につながります。ただし、贈与税がかかる場合があるため、贈与税の非課税枠などを活用することが重要です。

①暦年贈与

1月1日から12月31日までの1年間で、1人につき110万円まで贈与税が非課税となる制度です。

②結婚・子育て資金の一括贈与

結婚や子育ての資金を祖父母などから一括で贈与する場合、一定の要件を満たせば1,000万円まで非課税となる特例です。

不動産評価を活用

不動産の評価額は、様々な方法によって下げることが可能です。例えば、賃貸住宅などによる「貸家建付地評価」を利用した減額方法があります。

【貸家建付地評価額の計算方法】

自用地としての評価額×(1-借地権割合×借家権割合×賃貸割合)

※「借地権割合」及び「借家権割合」は地域により異なります。

養子縁組をする

養子縁組をすることで、法定相続人を増やし、基礎控除額を増額できます。ただし、相続税の節税だけを目的とした養子縁組は、認められません。真の親子関係を築く意思があり、かつ、社会通念上相当と認められる場合にのみ有効となるため注意が必要です。

相続税に関する注意点

相続税の申告には、様々な注意点もあります。相続税は、複雑な制度であり、専門的な知識が必要となる場合も少なくありません。相続税についてご不明な点がある場合は、税理士などの専門家にご相談することをおすすめします。

申告期限

相続税の申告期限は、相続開始を知った日から10ヶ月以内です。期限内に申告しないと、延滞税や加算税などのペナルティが課される可能性があります。

親族間のトラブル

相続財産の分割や相続税の負担割合などを巡って、親族間でトラブルが発生することがあります。事前に遺言書を作成し、家族間で話し合いをしておくことが重要です。

納税資金の確保

相続税は、高額になる場合があり、納税資金の確保が難しいケースも考えられます。延納制度や物納制度などを活用できるケースもありますが、事前に納税資金の計画を立てておくことが大切です。

5億円の遺産を相続する場合にはニース税理士法人にご相談ください!

この記事では、5億円の遺産を相続する場合の相続税の計算方法や節税対策、注意点について解説しました。相続税は、事前の準備や対策によって、納税額を大きく減らすことができます。

ニース税理士法人は、相続税申告の専門家として、お客様の相続税に関するお悩みを解決いたします。初回相談は無料です。相続税の計算から申告手続き、節税対策まで、トータルサポートいたしますので、お気軽にご相談ください。

ニース税理士法人の強み

|

①豊富な実績 多数の相続税申告実績を持つ経験豊富な税理士が対応いたします。

②お客様第一主義 お客様1人ひとりの状況に合わせて、最適なプランをご提案いたします。

③明朗会計 料金体系を明示し、ご納得いただいた上でご契約いただきます。 |

5億円など高額な遺産を相続される方は、ぜひニース税理士法人にご相談ください。

関連記事:4億円の遺産にかかる相続税の計算方法や節税方法・注意点を解説

関連記事:【10億円の遺産相続】相続税の計算方法や相談先の選び方を解説

【文責】

高瀬明彦

ニース税理士法人 シニアマネジャー

明治大学商学部卒業

2004年10月 監査法人トーマツ系列会計事務所入社

2007年3月 ニース税理士法人入社

2007年8月 税理士登録(登録番号:108496)