子供にかかる相続税の計算方法は?控除額や節税方法なども紹介

相続が発生した場合、残されたご家族、特に子供にかかる相続税について、不安や疑問を感じている方もいらっしゃるのではないでしょうか。相続税は、故人(被相続人)から財産を受け継いだ際に課される税金ですが、その計算方法や控除額、さらには節税方法について理解しておくことは非常に重要です。

そこで本記事では「相続税の基本的な知識から、子供が相続人となる場合の計算方法、具体的なシミュレーション、そして効果的な相続税対策」まで幅広く解説します。相続税に関する疑問を解消し、適切な対策を講じるための一助となれば幸いです。

目次

相続税に関する基本

相続税は、故人(被相続人)が亡くなった際に、その方から相続、遺贈、または死因贈与によって財産を取得した相続人に対して課される税金です。ただし、すべてのケースで、相続税が発生するわけではありません。

相続税には「基礎控除」という制度があり、相続財産の総額がこの基礎控除額を下回る場合は、相続税の申告・納税は不要となります。

基礎控除額は、以下の計算式によって決定されます。

|

基礎控除額=3,000万円+(600万円×法定相続人の数) |

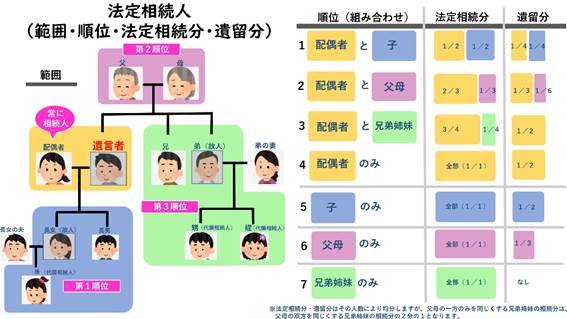

ここでいう「法定相続人」とは、民法によって定められた相続権を持つ人々のことです。具体的には、配偶者や子、場合によっては親や兄弟姉妹などが該当します。

例えば、法定相続人が配偶者と子供2人の場合、基礎控除額は4,800万円(3,000万円+600万円×3人)となります。

したがって、相続財産の総額(宅地建物などの不動産・預貯金・有価証券などプラスの財産から、借金などのマイナスの財産を差し引いたもの)が4,800万円以下であれば、相続税は課税されません。基礎控除は、相続税の計算において非常に重要な要素であり、この金額を超えるか否かが、相続税申告の要否を判断する最初のステップとなります。

引用:法務局「法定相続人 (範囲・順位・法定相続分・遺留分)」

子供にかかる相続税の計算方法

親御さんが亡くなられた際、子供が相続人となるケースは少なくありません。しかし、相続税の計算は複雑で、手続きや控除について不安や疑問は尽きません。

ここでは、子供が相続人となる場合の相続税の計算方法と流れ、そして具体的なシミュレーションを通して分かりやすく解説します。

相続税の計算方法&流れ

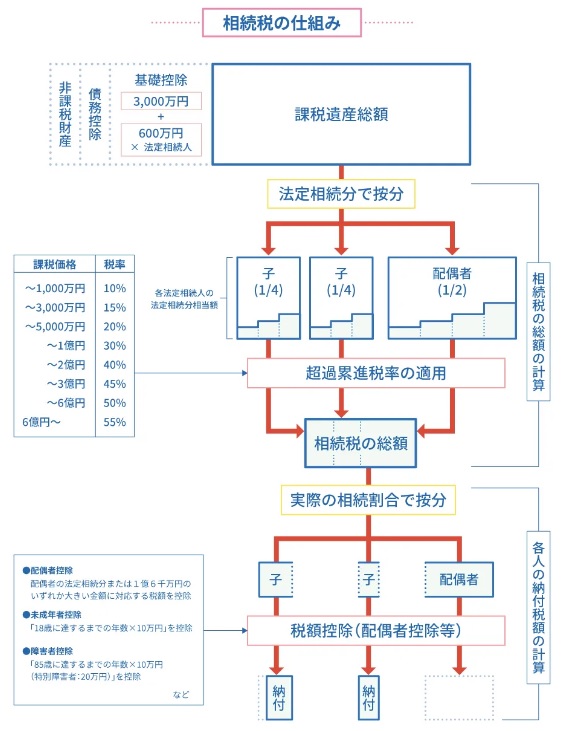

相続税の計算は、大きく以下のステップで進行します。

引用:政府広報オンライン「相続税はいくらから?基礎控除とは?相続税の基本を確認!」

①相続財産(遺産総額)の把握と評価

まず、被相続人が所有していた全ての財産をリストアップし、それぞれの財産を相続開始時の時価等で評価します。預貯金、不動産、株式などの有価証券、自動車、貴金属など換金できるものは全て対象となります。また、借入金や未払金などの債務、葬儀費用も控除対象として、忘れずに確認しましょう。

②課税価格の算出

相続財産の総額から、債務や葬儀費用を差し引き、さらに基礎控除額(3,000万円+600万円×法定相続人数)を控除します。この基礎控除後の金額が「課税価格」となります。

③相続税の総額の計算

課税価格を、法定相続分(民法で定められた相続割合)に従って各相続人に分割します。

次に、分割された金額に、それぞれに対応する相続税率を乗じて、各相続人の仮の相続税額を算出します。最後に、各相続人の仮の相続税額を合計し、相続税の総額を求めます。

④各相続人の納付税額の計算

相続税の総額を、実際に財産を取得した割合に応じて、各相続人に配分します。その後、各相続人について「配偶者控除、未成年者控除、障害者控除」などの税額控除を適用し、最終的な納付税額を確定させます。

具体例

具体例として、母親が亡くなり(父親もすでに故人)、相続人が子供3人のケースを考えてみましょう。

相続財産:9,400万円(自宅不動産5,400万円、預貯金4,000万円)

債務・葬儀費用:400万円

この場合、相続税の計算は以下のようになります。

①課税価格

9,400万円-400万円-(3,000万円+600万円×3人) = 4,200万円

②相続税の総額

子供それぞれの相続分(法定相続分は各1/3)

・4,200万円÷3=1,400万円/1人

・1,400万円×15%-50万円=160万円

相続税の総額=160万円×3人=480万円

③各相続人の納付税額

法定相続分通りに分ける場合(各1/3)には、1人160万円となります。

子供が相続する際の相続税対策

相続は、いつ、どのような形で発生するか予測が難しいものです。相続人が子供のみとなる場合、将来の相続税負担を軽減するために、早めの対策を検討することが重要です。

暦年贈与を活用した生前贈与

相続税対策の基本となるのが、生前贈与です。生前贈与とは、被相続人が生きているうちに、財産を無償で譲り渡すことを指します。贈与税には年間110万円の基礎控除枠があり、この範囲内であれば贈与税はかかりません。

この非課税枠を活用し、親から子供へ毎年コツコツと贈与を行うこと(暦年贈与)で、相続財産を減らし、将来の相続税負担を軽減できます。

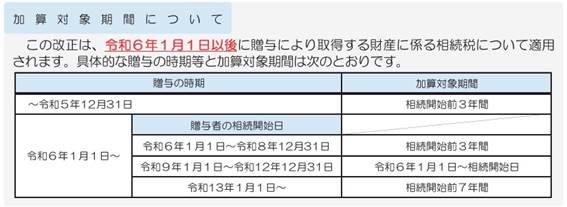

ただし、注意点もあります。相続開始前の一定期間に行われた贈与は、相続財産に加算されてしまうため、早めの対策が肝心です。また、贈与契約書を作成するなど、贈与の事実を明確に残しておくことも重要です。

引用:国税庁「令和5年度相続税及び贈与税の税制改正のあらまし」

生命保険の非課税枠を有効活用

生命保険金(死亡保険金)は、受取人が相続人の場合、「500万円×法定相続人の数」の非課税枠が適用されます。例えば、法定相続人が3人であれば、1,500万円まで非課税で受け取ることができます。

子供が現金で相続するよりも、生命保険を活用することで、相続税の課税対象となる財産を減らすことが可能です。

生命保険を選ぶ際には、保障内容だけでなく、相続税対策としての効果も考慮しましょう。終身保険や養老保険など、貯蓄性のある保険を選ぶことで、将来の相続に備えながら、資産形成も行うことができます。

これらの対策は、単独で行うだけでなく、組み合わせて行うことで、より効果を発揮します。税理士などの専門家と相談しながら、ご自身の状況に合った最適な対策を検討することをおすすめします。

相続税に関するご相談ならニース税理士法人

本コラムでは、子供が相続人となる場合の相続税について、基本的な知識から具体的な計算方法、そして効果的な節税対策まで幅広く解説しました。相続税は、制度が複雑であり、計算方法や適用できる控除・特例も多岐にわたります。

そのため、専門的な知識がないと、適切な申告や納税が難しく、場合によっては損をしてしまう可能性もあります。生前贈与や生命保険の活用など、早めに相続税対策を講じることで、子供の将来の税負担を大幅に軽減できる可能性があります。

ニース税理士法人は、相続税に関する豊富な実績と専門知識を持つ税理士が多数在籍しており、お客様の状況に合わせた最適な相続サポートを提供しています。

■オーダーメイドの相続税対策

お客様の家族構成、財産状況、将来設計などを詳細にヒアリングし、最適な相続税対策プランをご提案します。

■安心のワンストップサービス

相続税申告はもちろん、遺産分割協議書の作成、不動産の名義変更、遺言書作成サポートなど、相続に関するあらゆる手続きをワンストップでサポートします。弁護士、司法書士、不動産鑑定士など他の専門家とのネットワークも構築していますので、何でもご相談ください。

■明確な料金体系

サービス内容と料金を事前に明確にご提示しますので、安心してご依頼いただけます。

相続は、一生のうちに何度も経験することではありません。だからこそ、専門家のサポートが不可欠です。ニース税理士法人は、お客様の大切な財産を次世代へ円滑に承継できるよう、全力でサポートいたします。相続税に関するお悩みは、ぜひお気軽にご相談ください。

【文責】

高瀬明彦

ニース税理士法人 シニアマネジャー

明治大学商学部卒業

2004年10月 監査法人トーマツ系列会計事務所入社

2007年3月 ニース税理士法人入社

2007年8月 税理士登録(登録番号:108496)