株式の相続税評価額の計算方法を解説!注意点・節税方法も紹介

相続の際に受け継ぐ財産の中でも、株式は特に評価が難しく、計算方法や手続きに悩む方が少なくありません。上場株式と非上場株式では評価方法が異なるうえ、適切な評価を行わないと、相続税が予想以上に高額になるケースもあります。また、相続税の負担を軽減するための節税対策を講じることも重要です。

今回は、株式の相続税評価額の計算方法を分かりやすく解説し、注意すべきポイントや節税方法についても詳しくご紹介します。

目次

相続税評価額とは?

相続税評価額とは、相続税を計算する際に基準となる、遺産(財産)の評価額のことです。被相続人が死亡した時点で遺された財産の価値を、国税庁が定める財産評価基本通達に基づいて評価し、その合計額に基づいて相続税額が計算されます。

相続税評価額を定める目的

・公平な課税の実現:国税庁が定める財産評価基本通達に基づいて課税することで、相続人間の公平性を保つ。

・基準の統一性の確保:市場の変動に左右されず、統一的な方法で評価を行うことが出来る。

・適切な税負担の実現:相続財産の過小評価や過大評価を防ぐ。

評価の対象

相続税評価の対象となるものは、被相続人が死亡時に所有していた財産すべてです。

【主な対象財産】

①不動産(土地・建物)

②金融資産(現金、預金、有価証券)

③株式

・上場株式:市場価格を基に評価

・非上場株式:会社の財務状況などを基に計算

④動産・権利(美術品、特許権など)

⑤生命保険金(相続人が受け取る分)

相続税評価額の特徴

・時価ではない場合がある

相続税評価額は、必ずしも市場の時価(実勢価格)と一致するわけではありません。税法で定められた評価基準に基づいて計算されるため、実際の売却価額と異なる場合があります。

・財産ごとの評価基準が異なる

財産の種類や性質に応じて評価方法が異なります。

土地: 路線価や固定資産税評価額を基準とする。

建物: 固定資産税評価額を基準とする。

株式: 上場株式と非上場株式で異なる評価方法を適用する。

・税務上の配慮がある

特定の財産(小規模宅地など)については、税負担を軽減するために特例が適用され、評価額が低くなることがあります。

株式の相続税評価額の計算方法

相続税評価額について理解したところで、次は具体的に株式の相続税評価額の計算方法について解説していきます。株式は、証券取引所に公開している上場株式と公開していない非上場株式とに分けて考えます。

上場株式の場合

上場株式の相続税評価額は、被相続人が死亡した日の終値を基準に計算します。ただし、より適正な評価額を求めるため、以下の方法のうちいずれかを選択できます。(財産評価基本通達168~172)

評価方法

①被相続人の死亡日の終値

②被相続人の死亡日の属する月の毎日の終値の平均値

③被相続人の死亡日の属する月の前月の毎日の終値の平均値

④被相続人の死亡日の属する月の前々月の毎日の終値の平均値

非上場株式の場合

非上場株式は、証券市場での取引がないため、原則として「類似業種比準価額方式」又は「純資産価額方式」を用いて評価します。

非上場株式の評価方法の種類

類似業種比準価額方式(上場会社に近い大会社の場合)

事業内容が類似する上場企業の株価を基に計算する方式です。

類似業種比準価額方式の1株あたりの評価額を算定する基本的な計算式は以下のとおりです。

ア.

注1.上記算式中の「A」、「Ⓑ」、「©」、「Ⓓ」、「B」、「C」 及び「D」は、それぞれ次によります。

「A」=類似業種の株価

「Ⓑ」=評価会社の1株当たりの配当金額

「©」=評価会社の1株当たりの利益金額

「Ⓓ」=評価会社の1株当たりの純資産価額(帳簿価額によって計算した金額)

「B」=課税時期の属する年の類似業種の1株当たりの配当金額

「C」=課税時期の属する年の類似業種の1株当たりの年利益金額

「D」=課税時期の属する年の類似業種の1株当たりの純資産価額(帳簿価額によって計算した金額)

注2.類似業種比準価額の計算に当たっては、「」、「」及び「」の金額は1株当たりの資本金等の額を50円とした場合の金額として計算します。

注3.上記算式中の「0.7」は、中会社の株式を評価する場合には「0.6」、小会社の株式を評価する場合には「0.5」とします。

イ. 1株あたりの資本金等の額÷50円

ウ. ア×イ=1株あたりの評価額

純資産価額方式(小会社の場合)

会社の純資産の総額を基に株式の評価額を計算する方法です。この方式は、会社を解散してすべての資産を現金化した場合の理論上の価額(清算価値)を求める考え方に基づいています。

純資産価額方式の1株あたりの評価額を算定する基本的な計算式は以下のとおりです。

(会社の純資産の総額-評価差額に対する法人税等相当額)÷発行済株式総数=1株あたりの評価額

純資産とは、会社の資産総額から負債総額を差し引いた金額です。

資産は相続税評価基準に基づき評価されます。帳簿価額ではなく、以下の例のように評価します。

(例)

現金・預金: 帳簿価額そのままで評価

有価証券:

上場株式は終値を適用して評価

非上場株式は別途評価(類似業種比準価額方式など)

不動産: 路線価または固定資産税評価額を基準に評価

棚卸資産: 時価を基準に評価

機械・設備: 時価または残存簿価を基準に評価

負債は帳簿価額をそのまま使用します。

①と②の併用方式(中会社の場合)

①の類似業種比準価額方式と②の純資産価額方式を併用して評価します。

配当還元方式(同族株主以外の株主の場合)

同族株主(親族や関係者で経営を支配している株主)以外の株主が取得した株式については、その株式の発行会社の規模にかかわらず配当還元方式で評価します。

配当還元方式は、過去2年分の配当の金額を10%で割り戻した金額を株式の価額とする方式です。

具体的な計算方法は下記のとおりです。

(1株あたりの年間配当金額※÷10%)×(1株あたりの資本金等の額÷50円)

=1株あたりの評価額

※1株あたりの年間配当金額(注)={(直前期とその直前期の前の期の配当金の合計額)÷2}÷(直前期の資本金÷50円)

(注)上記の年間配当金額が2円50銭未満となる場合、または配当が無かった場合は2円50銭とします。

計算例

1.直前期の資本金:10,000,000円

2.発行済株式総数:10,000株

3.1株あたりの資本金等の額:10,000,000円÷10,000株=1,000円

4.直前期の配当金の合計額:1,000,000円

5.直前期の前の期の配当金の合計額:800,000円

以上の内容の会社株式の配当還元方式による1株あたりの評価額は以下のとおりとなります。

①1株あたりの年間配当金額

{(1,000,000円+800,000円)÷2}÷(10,000,000円÷50円)=4.5円

②1株あたりの評価額

(4.5円÷10%)×(1,000円÷50円)=900円

株式を相続する場合の注意点

株式を相続するにあたって下記の事項の注意が必要です。

適切な株式の評価を行う

株式の評価額は、相続税の計算に直結します。評価額が低すぎると税務調査で指摘され、ペナルティが発生する可能性があるため、適切な評価を行うことが重要となります。

また、株式の評価は上記で説明しましたとおり、複雑で煩雑なため(特に非上場株式)税理士等の専門家に評価して貰うことをオススメします。

遺産分割でのトラブル

株式は分割が難しい財産の一つで、相続人間でのトラブルの原因になりやすいため注意が必要です。

被相続人が生前に遺言書を作成し、株式の分割方法を予め決めておくなどの対策をすると良いでしょう。

非上場株式限定の注意点

非上場株式は、流動性が低く売却が困難です。会社によっては、会社の株主総会の承認無しでは売却が出来ないなどの制限が設けられている場合があります。

また、会社経営に参加する意思が無い場合でも、株式を相続したことにより経営問題に巻き込まれる可能性があるため注意が必要です。

株式の相続での節税方法

株式を相続する際の節税方法はいくつかあります。これらを活用することで、相続税の負担を軽減することが出来ます。ただし、条件があるため、計画的に対応することが重要となります。

評価方法の選定(上場株式の場合)

上場株式の場合は、被相続人が死亡した日の終値だけでなく、死亡月の平均額やその前月及び前々月の平均額を使って評価することが出来るため、その中で一番株価が低い額を選択すると節税になります。

相続時精算課税制度を利用した贈与

相続時精算課税制度とは、生前に贈与を受けた財産の価額について、贈与時には一定の贈与税を支払い、相続時に贈与財産を相続財産と合算して相続税を再計算する制度で、下記の特徴があります。

① 2,500万円までの非課税枠がある

② 贈与税の税率が上記の非課税枠を超えた部分に対して一律20%である

③ 贈与時に支払った贈与税額は、相続税から控除することが出来る

この相続時精算課税制度を利用して、株式の相続税評価額が低いタイミング(業績悪化や市場環境の影響など)で贈与を行うことで、贈与財産の評価額を抑えることができ、非課税枠(2,500万円)の範囲内であれば贈与税は発生しません。

また、株価が今後上昇する可能性がある場合には、贈与時の評価額で相続税が計算されるため、節税効果が期待できます。

この制度が適用出来るのは、贈与した年の1月1日時点で60歳以上の親または祖父母から贈与した年の1月1日時点で18歳以上の直系の子または孫に贈与した場合に限られるので注意が必要です。

また、相続時精算課税制度の利用した場合のデメリットとしては、贈与後に株価が下がってしまった場合に贈与時の高い評価額で相続税が計算されてしまうことや暦年課税制度が使えなくなること、必要書類を揃えて税務署に提出し贈与税の申告を行う必要があること等が挙げられます。

事業承継税制の活用(非上場の中小企業株式の場合)

事業承継税制は、中小企業の事業承継を円滑に進めるために、相続時や贈与時に発生する税負担を軽減するための特例制度です。これにより、事業承継時の相続税や贈与税が猶予され、次世代への事業引き継ぎが容易に可能となります。

事業承継税制には、「一般措置」と「特例措置」の2つがあり、今回は納税額の100%が猶予される「特例措置」の事業承継税制の内容、適用条件、メリット・デメリットを簡単に説明します。「特例措置」の詳しい内容及びもう一つの「一般措置」については、また別の機会に説明したいと思います。

事業承継税制「特例措置」の内容

事業承継税制「特例措置」には、以下の2つの納税猶予制度があります。

① 贈与税の納税猶予

後継者が贈与により取得した株式等(ただし、議決権を⾏使することができない株式を除きます。)に係る贈与税の100%が猶予されます。

本制度の適⽤を受けるためには、経営承継円滑化法に基づく都道府県知事の「認定」を受け、報告期間中(原則として贈与税の申告期限から5年間)は代表者として経営を⾏う等の要件を満たす必要があり、その後は、後継者が対象株式等を継続保有すること等が求められます。

また、後継者が死亡した等の⼀定の 場合には、猶予された贈与税が免除されます。

② 相続税の納税猶予

後継者が相続⼜は遺贈(死因贈与を含みます。)により取得した株式等(ただし、議決権を⾏使することができない株式を除きます。)に係る相続税の100%が猶予されます。

本制度の適⽤を受けるためには、経営承継円滑化法に基づく都道府県知事の「認定」を受け、報告期間中(原則として相続税の申告期限から5年間)は代表者として経営を⾏う等の要件を満たす必要があり、その後は、後継者が対象株式等を継続保有すること等が求められます。

また、後継者が死亡した等の⼀定の場合には、猶予された相続税が免除されます。

適用要件

以下の条件を満たす企業と先代経営者並びに後継者が適用対象となります。

① 対象企業

資産運用型会社(不動産賃貸業)及び風俗営業会社ではない非上場の中小企業者(以下、中小企業者の例を挙げます。)

製造業・建設業など:従業員300人以下、または資本金3億円以下

卸売業:従業員100人以下、または資本金1億円以下。

小売業:従業員50人以下、または資本金5,000万円以下。

サービス業:従業員100人以下、または資本金5,000万円以下。

② 先代経営者の主な条件

・会社の代表者であったこと。

・贈与・相続の直前に総議決権数の50%を超える会社の筆頭株主であったこと。

・贈与の時において会社の代表者を辞めること。

③ 後継者の主な条件

・贈与・相続時に会社の代表者に就任すること。

・贈与・相続時に18歳以上であること。

・贈与・相続の直前に会社の役員であること。

・贈与・相続により総議決権数の50%を超える会社の筆頭株主になること。

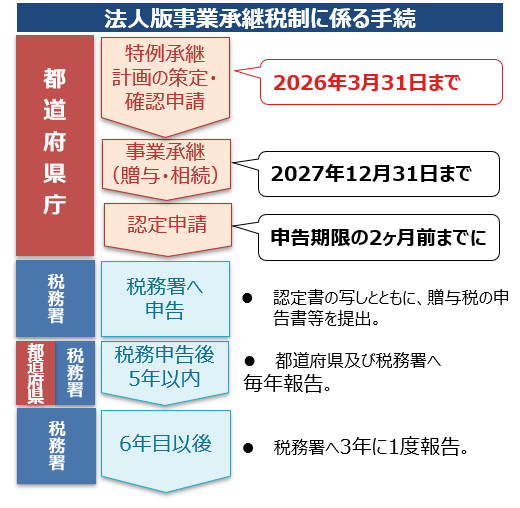

手続きの流れ

事業承継税制を利用するには、国や税務署への申請手続きが必要です。以下は一般的な流れです。

【中小企業庁HP「法人版事業承継税制(特例措置)」より引用】

特例承継計画とは

事業承継税制(特例措置)の適⽤を受けるためには、2018年4⽉1⽇から2026年3⽉31⽇までに特例承継計画を都道府県庁に提出し、確認を受ける必要があります。

特例承継計画には、後継者の⽒名や事業承継の予定時期、承継時までの経営⾒通しや承継後5年間の事業計画等を記載し、その内容について認定経営⾰新等⽀援機関(※)による指導及び助⾔を受ける必要があります。

※認定経営⾰新等⽀援機関とは、中⼩企業が安⼼して経営相談等が受けられるために専⾨知識や実務経験が⼀定レベル以上の者に対し、国が認定する公的な⽀援機関です。

具体的には、商⼯会や商⼯会議所などの中⼩企業⽀援者のほか、⾦融機関、税理⼠、公認会計士、弁護⼠等が主な認定経営⾰新等⽀援機関として認定されています。(2020年10⽉時点で37,720機関。)ちなみに弊社ニース税理士法人も認定経営⾰新等⽀援機関として認定されています。

メリット

① 税負担の軽減

贈与税や相続税の納税額が猶予されるため、事業承継時の資金負担を大幅に軽減可能。

② 経営の安定

後継者が事業承継時の税負担を気にする必要がなくなるため、事業運営に集中出来る。

③ 株式の一括承継が可能

複数の相続人に株式が分散するリスクを回避し、経営権の安定を図ることが出来る。

デメリット

① 事業継続の条件

一定期間、後継者が代表者であり続ける必要があるため、事業を途中で辞めたり、M&Aで会社を売却したりすると猶予が取り消され、猶予された税額を一括納付する義務が生じます。さらに猶予されていた期間分の延滞税も納付する必要がある。

② 非上場株式に限定される

この制度は非上場株式にのみ適用されるため、それ以外の資産(不動産、預貯金など)については相続税・贈与税がかかる。

③ 猶予の打ち切り事由が多数ある

会社の減資や合併・分割等の組織再編など、納税猶予が打ち切りとなる事由が20個以上もあるため、その後の会社運営に気を使わなければならない。

④ 手続きが複雑で長期間に渡る

事業承継税制の適用を受けるためには、特例承継計画の策定・確認申請から始まり、相続税・贈与税の申告、都道府県・税務署への報告と多くの複雑な手続きが必要となり、最終的には3年に1度の税務署への報告を続ける必要がある。

相続に関するご相談なら

今回は、株式の相続税評価額の計算方法について解説しました。

株式の相続税評価額の計算は、上場株式と非上場株式で評価方法が異なるなど、複雑な部分が数多くあります。しかし、計算の仕組みや注意点を押さえることで、相続税の負担を軽減し、スムーズな相続を実現することが可能です。

特に、非上場株式に関しては、評価方法の選択や事前の準備が相続人間の争いを避けることや大きな節税効果につながります。そのためにも、制度の適用要件や報告義務についても十分に理解しておくことが大切です。

相続税対策は専門知識が必要となる場面が多いため、税理士など税の専門家の助言を受けながら進めることをオススメします。今回ご紹介した内容を活用し、大切な財産を無理なく次世代に引き継ぐ準備を始めてみてはいかがでしょうか?

弊社では、前述の会社株式の評価から事業承継税制の制度利用といった生前の相続対策までお客様に合った相続プランをご提案しております。

会社の相続に不安のある方は、弊社ニース税理士法人までお気軽にお問い合わせ下さい。初回相談は無料です。経験豊富な税理士がサポートさせていただきます。

関連記事:相続した株式を売却する際のポイント・注意点を解説!税金についても

https://nicepartners.co.jp/contact/お問い合わせはこちら

【文責】

高瀬明彦

ニース税理士法人 シニアマネジャー

明治大学商学部卒業

2004年10月 監査法人トーマツ系列会計事務所入社

2007年3月 ニース税理士法人入社

2007年8月 税理士登録(登録番号:108496)